چرایی ایجاد فولاد آلیاژی ایران با در نظر گرفتن ابعاد توسعه صنعتی اقتصاد ایران

گفتگوی کارشناسی معدن۲۴ با اسداله فرشاد خبره صنعت فولاد

معدن۲۴- امروز استراتژی جهانی برای تولید فولاد آلیاژی به طور فزاینده ای بر تولید فولادهای با کارایی بالا و تخصصی برای پاسخگویی به نیازهای صنایع پیشرفته مانند خودروسازی، هوافضا، انرژی های تجدیدپذیر و ساخت و ساز متمرکز است. در همین راستا، شرکت فولاد آلیاژی ایران با توجه به مجموعه ای کامل متشکل از خطوط تولید وتجهیزات مدرن تکنوژیک که توسط شرکتهای بزرگ اروپایی طراحی و ساخته و نصب و راه اندازی شده است و همچنین راه اندازی پروژه «یزد یک» در یک سال گذشته، پتانسیلی ماندگار برای تامین انواع فولاد مورد نیاز صنایع مختلف ایران را فراهم نموده و این امکان را به صنایع مختلف کشور میدهد تا به تولید فولادهای آلیاژی مختلف و متنوع در داخل کشور ادامه دهد.

در این زمینه با «اسدالله فرشاد» صاحبنظر حوزه فولاد و مواد اولیه به گفتوگو پرداختیم که در ادامه میخوانید.

معدن۲۴- فلسفه تاسیس شرکت فولاد آلیاژی ایران چه بوده است؟

در حالی که شرکت فولاد آلیاژی ایران به اهداف اولیه خود دست یافته است، اما بخش فولاد ایران با چالش هایی جدید در تامین پایدار انرژی الکتریکی و ناترازی در عرضه وتقاضای برق موردنیاز و همچنین عدم برخورداری از گازطبیعی موردنیاز تولید آهن وفولاد ، بصورت مستمر مواجه شده و باعث گردیده است تا از پتانسیل خطوط تولید فولاد کشور که درحال حاضر بالغ بر ۵۰ میلیون تن میباشد؛ تولید حاصل نشود. همچنین تحریم های بینالمللی باعث شده است تا اجرای پروژه های صنعتی و عمرانی جدید و توسعه زیرساخت ها و انجام نوسازیهای جدید در صنایع بطور جدی کاهش یافته و روند سرمایه گذاریهای جدید نیز با مخاطراتی از قبیل کمبود منابع مالی لازم مواجه گردد. لذا این موارد بر توانایی دستیابی به فناوری های جدید و میزان تولید حداکثری تأثیر گذاشته است. اما علیرغم مواردی که ذکر شد ، درخصوص شرکت فولاد آلیاژی ایران با توجه به مجموعه ای کامل متشکل از خطوط تولید وتجهیزات مدرن تکنوژیک که توسط شرکتهای اروپایی (دانیلی، ووست-آلپاین، و دانش فنی بوهلر) طراحی و ساخته و نصب و راه اندازی شده است و همچنین راه اندازی پروژه «یزد یک» در یک سال گذشته، پتانسیلی ماندگار برای تامین انواع فولاد مورد نیاز صنایع مختلف ایران را فراهم نموده و این امکان را به صنایع مختلف کشور میدهد تا به تولید فولادهای آلیاژی مختلف و متنوع در داخل کشور ادامه دهد و درجهای از انعطافپذیری را در بخشهای صنعتی خود حفظ کند.

معدن۲۴- استراتژی فولاد آلیاژی ایران در حال حاضر باید به کدام سمت کشش داشته باشد؟ بالادست یا پایین دست و تنوع کیفی و کمی در تولید محصولات؟

استراتژی جهانی برای تولید فولاد آلیاژی به طور فزاینده ای بر تولید فولادهای با کارایی بالا و تخصصی برای پاسخگویی به نیازهای صنایع پیشرفته مانند خودروسازی، هوافضا، انرژی های تجدیدپذیر و ساخت و ساز متمرکز است.

روندهای کلیدی در این راستا عبارتند از:

1- افزایش بهره وری و پایداری:

در حال حاضر تمرکز و فشار قوی درجهت کاهش انتشار کربن و مصرف انرژی در تولید انواع فولاد آلیاژی وجود دارد. شرکتها در حال سرمایهگذاری در کورههای قوس الکتریکی، تولید مبتنی بر هیدروژن و سایر فناوریهای سبز هستند تا اثرات زیستمحیطی خود را کاهش دهند

۲- توسعه آلیاژهای با استحکام بالاتر و سبک وزن: از آنجایی که صنایع به دنبال بهبود کارایی هستند، تقاضای فزاینده ای برای آلیاژهای سبک وزن و با استحکام بالا وجود دارد که می تواند به کاهش وزن وسایل نقلیه، ماشین آلات و زیرساخت ها بدون به خطر انداختن دوام کمک کند.

۳- افزایش دیجیتالی شدن و اتوماسیون: تجزیه و تحلیل داده های پیشرفته، هوش مصنوعی و اتوماسیون در تولید فولاد آلیاژی برای بهبود دقت، کنترل کیفیت و کاهش ضایعات استفاده می شود.

۴- تمرکز بر فولادهای ویژه برای بخش های نوظهور: فولادهای آلیاژی که در برابر خوردگی مقاومت می کنند، در برابر دماهای بالا مقاومت می کنند و خواص مکانیکی خاصی دارند، به طور فزاینده ای در بخش هایی مانند انرژی های تجدیدپذیر (برای توربین های بادی و زیرساخت های خورشیدی) و وسایل نقلیه الکتریکی مورد نیاز هستند.

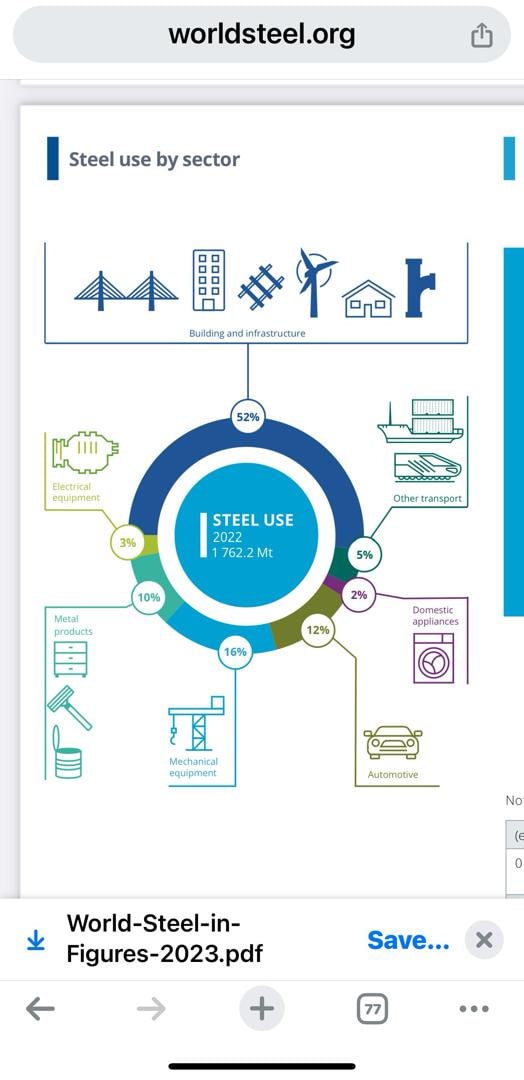

با توجه به حجم تولید، در حالی که تولید جهانی فولاد در سال ۲۰۲۳ حدود ۱.۹ میلیارد تن بود، فولادهای آلیاژی به طور کلی سهم کمتری از کل تولید فولاد را تشکیل می دهند که تقریباً حدود ۱۰-۱۵ درصد تخمین زده می شود. این درصد با افزایش تقاضا برای فولادهای تخصصی در بخشهای تولید پیشرفته متفاوت است.

فولادهای آلیاژی مورد استفاده در خودروسازی، هوافضا، ماشینآلات، تجهیزات، لوازم خانگی و تولید ابزار به چند دسته طبقهبندی میشوند که هر کدام برای برآوردن نیازهای خاص این صنایع طراحی شدهاند. در اینجا انواع اصلی وجود دارد:

۱- فولادهای کم آلیاژ:

این فولادها محتوای آلیاژی کمتری دارند و برای بهبود خواصی مانند استحکام، چقرمگی و مقاومت در برابر سایش طراحی شده اند. معمولاً در کاربردهای خودرو و ماشین آلات مورد استفاده قرار می گیرند، آنها تعادلی از دوام و مقرون به صرفه بودن را ارائه می دهند.

۲- فولادهای پر آلیاژ:

با درصد بالاتری از عناصر آلیاژی، این فولادها برای عملکرد بهبود یافته در شرایط شدید شناخته می شوند. کاربردهای هوافضا و خودروهای با کارایی بالا اغلب از فولادهای آلیاژی بالا استفاده می کنند، به ویژه در مواردی که نسبت استحکام به وزن بالا و مقاومت در برابر گرما و خوردگی ضروری است.

۳- فولادهای زنگ نزن:

فولادهای ضد زنگ عمدتاً با کروم آلیاژ شده اند، در برابر خوردگی مقاومت می کنند و معمولاً در لوازم خانگی، تجهیزات و قطعات خودرو استفاده می شوند. در هوافضا برای قطعاتی که در شرایط مختلف محیطی قرار دارند استفاده می شود.

۴- فولادهای ابزار:

این فولادها که مخصوص کاربردهای ابزارسازی هستند به دو دسته تقسیم می شوند:

– فولادهای ابزار داغ:

طراحی شده برای مقاومت در برابر دماهای بالا بدون از دست دادن سختی، آنها را برای ابزارهای مورد استفاده در شکل دهی فلزات داغ، ریخته گری و آهنگری مناسب می کند.

– فولادهای ابزار سرد کار:

برای کاربرد در دماهای پایین تر استفاده می شود، این فولادها مقاومت سایشی بالایی دارند و برای برش، مهر زنی و شکل دادن ابزار ایده آل هستند.

۵- فولادهای ماراژینگ:

این فولادهای غنی از نیکل که به دلیل استحکام و چقرمگی بالا شناخته می شوند، عمدتاً در تجهیزات هوافضا و تجهیزات تخصصی مورد استفاده قرار می گیرند که در آنها سبک وزن و دوام فوق العاده مورد نیاز است.

۶- فولادهای فنر کربنی و آلیاژی:

این فولادها برای خاصیت ارتجاعی طراحی شده اند و در قطعاتی مانند فنرها و سیستم تعلیق، عمدتاً در کاربردهای خودرو استفاده می شوند.

۷- فولادهای مقاوم در برابر حرارت و مقاوم در برابر خزش:

این فولادها برای مقاومت در برابر قرار گرفتن طولانی مدت در برابر دما و تنش بالا مهندسی شده اند که اغلب در موتورها، توربین ها و ماشین آلات صنعتی استفاده می شود.

این طبقهبندیها نیازهای صنایعی را که به استحکام، دوام، مقاومت در برابر حرارت و خوردگی و ماشینکاری نیاز دارند، پاسخ میدهد و فولادهای آلیاژی را برای کاربردهای مختلف ضروری میسازد.

معدن۲۴- در شرایط حاضر که صنعت فولاد ایران با مشکلات زیادی رو به روست، صادرات و توسعه آن تا چه میزان می تواند به کمک فولاد آلیاژی ایران بیاید؟

در سال ۲۰۲۳، صادرات فولاد آلیاژی جهانی روندها را در صنعت فولاد گسترده تر منعکس کرد. مجموع صادرات فولاد در سرتاسر جهان به ۴۰۲.۸ میلیون تن افزایش یافت که نشان دهنده افزایش ۶.۴ درصدی نسبت به مدت مشابه سال قبل است که عمدتاً به دلیل رشد تقاضا در ساخت و ساز، خودروسازی و صنایع سنگین است. چین با حدود ۹۴.۳ میلیون تن بزرگترین صادر کننده باقی مانده است و پس از آن ژاپن و کره جنوبی قرار دارند، در حالی که کشورهای عمده واردکننده شامل اتحادیه اروپا و ایالات متحده بودند.

به طور خاص در مورد فولادهای آلیاژی، به دلیل افزایش تقاضا برای مواد با کارایی بالا در بخشهای پیشرفته مانند هوافضا، خودروسازی و انرژی، نقش بسیار مهمی ایفا میکنند. اگرچه حجم صادرات دقیق ۲۰۲۳ برای فولادهای آلیاژی به تنهایی به آسانی در دسترس نیست، تمرکز فزاینده بر روی آلیاژهای با استحکام بالا و تخصصی در تولید در گسترش بازار و ادامه سرمایه گذاری در سراسر آسیا و اروپا مشهود است.

برای دریافت اطلاعات بیشتر، انجمن جهانی فولاد گزارش های سالانه مفصلی در مورد تولید و صادرات فولاد ارائه می دهد که قابل مراجعه واستفاده میباشد.

همانطور که بیان کردم در سال ۲۰۲۳ تولید جهانی فولاد نزدیک به ۱.۹ میلیارد تن بود که فولاد آلیاژی بخش تخصصی، هرچند کوچکتر، از کل تولید را به خود اختصاص داد. اگرچه ارقام دقیقی برای فولاد آلیاژی مشخص نشده است، اما فولاد آلیاژی به ویژه در بخشهای پرتقاضا مانند خودروسازی، هوافضا و مهندسی، ارزش مناسبی دارد و صنعت تمرکز زیادی بر صادرات به بازارهایی دارد که به انواع فولادهای مقاوم در برابر خوردگی و استحکام بالا نیاز دارند.

با عنایت به روندهای اخیر، تولیدکنندگان عمده فولاد آلیاژی مانند ژاپن، آلمان و ایالات متحده، تولید قوی خود را برای صادرات حفظ می کنند، در حالی که بازارهای نوظهور در آسیا و خاورمیانه در حال افزایش تولید برای کاهش واردات هستند. علاوه بر این، پایداری همچنان یک تمرکز اصلی است. همچنین تمام فولادسازان بزرگ بر تغییر صنعت به سمت روشهای تولید سبزتر برای همسویی با اهداف آب و هوایی تأکید دارند.

همچنین باید توجه داشته باشیم که بیشترین تقاضا برای مصرف فولاد آلیاژی در صنایع زیر متمرکز شده است:

صنعت خودرو:

فولاد آلیاژی برای ساخت قطعات خودرو با دوام و کارایی بالا ضروری است.

ساخت و ساز:

کاربردهای سازه ای اغلب از فولاد آلیاژی برای استحکام و دوام آن استفاده می کنند.

بخش انرژی:

تقاضای بالا برای زیرساخت های نفت و گاز نیاز به فولادهای آلیاژی مقاوم در برابر خوردگی دارد.

ماشین آلات و تجهیزات:

تجهیزات و ماشین آلات صنعتی برای قابلیت اطمینان و طول عمر به شدت به فولاد آلیاژی متکی هستند.

برای شناخت بازارهای بالقوه باید تاکید نمایم که بیشترین تقاضا به این قاره ها تعلق دارد : آسیا-اقیانوسیه (به ویژه چین و هند)، اروپا و آمریکای شمالی.

همچنین باید توجه داشت که شرکت های پیشرو در بازار جهانی فولاد آلیاژی عبارتند از:

۱. ArcelorMittal (لوکزامبورگ) – یکی از بزرگترین تولیدکنندگان فولاد جهان با حضور قوی در فولاد آلیاژی.

۲. Nippon Steel Corporation (ژاپن) – معروف به تولید فولاد آلیاژی پیشرفته، به ویژه در خودروسازی و ساخت و ساز.

۳. POSCO (کره جنوبی) – تامین کننده قابل توجهی برای صنایعی مانند خودروسازی، کشتی سازی و الکترونیک.

۴. Thyssenkrupp AG (آلمان) – تولید کننده پیشرو فولاد اروپا با تمرکز بر فولادهای آلیاژی با کیفیت بالا.

۵. Voestalpine Group (اتریش) – معروف به فولاد آلیاژی با کارایی بالا که در صنایع هوافضا، خودروسازی و ریلی استفاده می شود.

۶. United States Steel Corporation (U.S.) – تولید کننده عمده محصولات مختلف فولادی، از جمله فولاد آلیاژی، عمدتاً برای بازارهای داخلی و صادراتی

با توجه به اطلاعات و توضیحات مبسوطی که تقدیم شد ،شرکت فولاد آلیاژی ایران ضرورت دارد تا برای انجام مطالعات توسعه بازار با تاکید بر توسعه صادرات و تعیین وتبیین بازار هدف دهساله آتی با فوریت اقدام نماید.

معدن۲۴- حرکت فولاد آلیاژی به سمت ابتدای زنجیره و تملک معادن به خصوص سنگ آهن را چه میزان ضروری می دانید؟

گسترش سرمایه گذاری در معادن سنگ آهن می تواند یک حرکت استراتژیک برای شرکت های تولید کننده فولاد باشد، اما ارزش آن به اهداف خاص و شرایط بازار آنها بستگی دارد. شرکت های فولادی بزرگ مانند فولاد مبارکه و یا فولاد خوزستان با تملک یا مشارکت در سهام شرکتهای معدنی و یا سرمایه گذاری در معادن سنگ آهن می توانند عرضه پایدار مواد خام خود را را تضمین کنند، (به طورمثال درحال حاضر فولاد مبارکه از طریق شرکت سرمایه گذاری معادن وفلزات در شرکت گل گهر و گهر زمین وچادرملو سهامدار می باشد) و از نوسانات قیمت بازار نیز محافظت می کنند و به طور بالقوه هزینه ها ی خرید مواد اولیه خود را کاهش دهند. همچنین برای شرکتهای فولادی ومعدنی ادغام عمودی نیز ممکن است که با اطمینان از ثبات زنجیره تامین، به ویژه در بازارهای پرنوسان، مزیت رقابتی ایجاد میکنند.

همچنین لازم میدانم تاکید نمایم مدیریت عملیات معدنی مستلزم تخصص، منابع و انطباق با مقررات متمایز است که ممکن است تمرکز را از شایستگیهای اصلی تولید فولاد منحرف کند. برای برخی از شرکت ها، تمرکز بر بهینه سازی تولید فولاد، نوآوری و کارایی ممکن است بازگشت سرمایه بهتری نسبت به ورود به بخش معدن داشته باشد. تصمیم تا حد زیادی به استراتژی بلندمدت شرکت، تحمل ریسک و قابلیت های تخصیص منابع بستگی دارد.

تصمیم یک تولیدکننده بزرگ فولاد برای سرمایه گذاری مستقیم در اکتشاف ، استخراج سنگ آهن ویا خرید ومالکیت درمعادن به اهداف استراتژیک، مدیریت ریسک و ظرفیت ادغام عمودی آن بستگی دارد. والبته در حالی که سرمایه گذاری در معادن سنگ آهن می تواند تامین مستمر مواد خام را تضمین کند و به طور بالقوه وابستگی به تامین کنندگان خارجی را کاهش دهد، اما چالش های عملیاتی و مالی را نیز ایجاد می کند. معدن یک حوزه پیچیده و سرمایه بر ، با الزامات نظارتی و لجستیکی خاص خود است. برای یک تولید کننده کوچک ومتوسط فولاد ، بدون تخصص معدن، می تواند منابع مالی و پشتیبانی را منحرف کند و از نقاط قوت اصلی خود دور نماید.

درنتیجه یک رویکرد کاملا یکپارچه – از استخراج معدن تا گندله سازی، تولید آهن اسفنجی و فولادسازی در شرکتهای بزرگ ، می تواند کارایی ایجاد کند، اما این تنها در صورتی است که به خوبی مدیریت شود و هر حلقه در زنجیره ، ارزش افزوده مشخصی برای شرکت داشته باشد.

همچنین بسیاری از تولیدکنندگان بزرگ فولاد با همکاری درازمدت وانعقاد قراردادهای طولانی مدت با شرکتهای معدنی سنگآهن برای تضمین عرضه بدون مالکیت و مدیریت کامل معادن به موفقیت دست یافته اند. به عنوان مثال ArcelorMittal، یکی از بزرگترین تولیدکنندگان فولاد در جهان است. ArcelorMittal مالک و بهره برداری از معادن سنگ آهن در چندین منطقه است، اما همچنین مواد خام را در بازار خریداری می کند و سرمایه گذاری مستقیم معدن را با منابع خارجی متعادل می کند. این رویکرد به آنها اجازه میدهد تا انعطافپذیری خود را حفظ کنند و در عین حال از سطحی از کنترل بر عرضه مواد خام بهرهمند شوند. ArcelorMittal با تنوع بخشیدن به منابع خود، ثبات را بدون تعهد کامل به استخراج به عنوان تمرکز اصلی خود تضمین می کند.

به طور کلی، فقط چنانچه یک تولیدکننده فولاد ، منابع مالی و تخصص قابل توجهی برای مدیریت کل زنجیره ارزش دارد ، بهتر است که بر تولید فولاد، نوآوری در فرآیندهای اصلی و ایجاد مشارکت با شرکت های معدنی قابل اعتماد تمرکز کند. آنوقت این تصمیم اجازه می دهد تا برای یک مدل کسب و کار متمرکز تر در حالی که همچنان دسترسی به مواد خام حیاتی را حفظ می کند اقدام نماید.

درخاتمه این بحث مهم توصیه مینماید که شرکت فولاد آلیاژی ایران دراین مقطع زمانی بسیار خاص که چالشهای پیش روی فولادسازیهای کشور افزایش یافته ، توجه ویژه خود را معطوف حل مشکلات تامین انرژی پایدار (برق وگاز طبیعی) ورفع محدودیتهای تولید نموده ،وبا توجه به راه اندازی کارخانه فولادسازی یزد یک خود تلاش نماید تا با توسعه فعالیتهای بازاریابی و بازارسازی جدید وتنوع بخشی به محصولات آلیاژی ومخصوص وفولادهای مهندسی یعنی توسعه بازار داخل و توسعه بازار صادرات ، وفروش بیشتر درآمد ارزی وریالی خود ، افزایش سود و رضایتمندی بیشتر سهامداران خود را محقق نماید.

خصوصا اینکه پروژه احداث خط تولید جدید انواع مفتول فولادهای مخصوص وآلیاژی به صورت کلاف نیز در دست اقدام بوده و از پیشرفت نسبتا خوبی برخوردار میباشد .

شرکت فولاد آلیاژی ایران که برای تولید انواع فولادهای آلیاژی از تجهیزات منحصر بفرد مدرن بر خورداراست واز دانش فنی کامل از مهمترین شرکتهای اروپایی یعنی بهلر اطریش بهره مند میباشد ،ودریکسال اخیر با افزایش ظرفیت تولید خود وراه اندازی کارخانه یزد یک به امکانات جدید و مدرنی دست یافته است باید با تاکید واولویت به افزایش تولید انواع فولادهای آلیاژی و توسعه صادرات خود آینده رو به گسترش سرمایه گذاری در معادن سنگ آهن می تواند یک حرکت استراتژیک برای شرکت های تولید کننده فولاد باشد، اما ارزش آن به اهداف خاص و شرایط بازار آنها بستگی دارد. شرکت های فولادی بزرگ مانند فولاد مبارکه ویا فولاد خوزستان با تملک یامشارکت درسهام شرکتهای معدنی و یا سرمایه گذاری در معادن سنگ آهن می توانند عرضه پایدار مواد خام خود را را تضمین کنند، (به طورمثال درحال حاضر فولاد مبارکه از طریق شرکت سرمایه گذاری معادن وفلزات در شرکت گل گهر و گهر زمین وچادرملو سهامدار میباشد ) و از نوسانات قیمت بازار نیز محافظت می کنند و به طور بالقوه هزینه ها ی خرید مواد اولیه خود را کاهش دهند. همچنین برای شرکتهای فولادی ومعدنی ادغام عمودی نیز ممکن است که با اطمینان از ثبات زنجیره تامین، به ویژه در بازارهای پرنوسان، مزیت رقابتی ایجاد میکنند.

همچنین لازم میدانم که تاکید نمایم ، مدیریت عملیات معدنی مستلزم تخصص، منابع و انطباق با مقررات متمایز است که ممکن است تمرکز را از شایستگیهای اصلی تولید فولاد منحرف کند. برای برخی از شرکت ها، تمرکز بر بهینه سازی تولید فولاد، نوآوری و کارایی ممکن است بازگشت سرمایه بهتری نسبت به ورود به بخش معدن داشته باشد. تصمیم تا حد زیادی به استراتژی بلندمدت شرکت، تحمل ریسک و قابلیت های تخصیص منابع بستگی دارد.

تصمیم یک تولیدکننده بزرگ فولاد برای سرمایه گذاری مستقیم در اکتشاف ، استخراج سنگ آهن ویا خرید ومالکیت درمعادن به اهداف استراتژیک، مدیریت ریسک و ظرفیت ادغام عمودی آن بستگی دارد. والبته در حالی که سرمایه گذاری در معادن سنگ آهن می تواند تامین مستمر مواد خام را تضمین کند و به طور بالقوه وابستگی به تامین کنندگان خارجی را کاهش دهد، اما چالش های عملیاتی و مالی را نیز ایجاد می کند. معدن یک حوزه پیچیده و سرمایه بر ، با الزامات نظارتی و لجستیکی خاص خود است. برای یک تولید کننده کوچک ومتوسط فولاد ، بدون تخصص معدن، می تواند منابع مالی و پشتیبانی را منحرف کند و از نقاط قوت اصلی خود دور کند.

درنتیجه یک رویکرد کاملا یکپارچه – از استخراج معدن تا گندله سازی، تولید آهن اسفنجی و فولادسازی در شرکتهای بزرگ ، می تواند کارایی ایجاد کند، اما این تنها در صورتی است که به خوبی مدیریت شود و هر حلقه در زنجیره ، ارزش افزوده مشخصی برای شرکت داشته باشد.

همچنین بسیاری از تولیدکنندگان بزرگ فولاد با همکاری درازمدت وانعقاد قراردادهای طولانی مدت با شرکتهای معدنی سنگآهن برای تضمین عرضه بدون مالکیت و مدیریت کامل معادن به موفقیت دست یافته اند.

به عنوان مثال ArcelorMittal، یکی از بزرگترین تولیدکنندگان فولاد در جهان است. ArcelorMittal مالک و بهره برداری از معادن سنگ آهن در چندین منطقه است، اما همچنین مواد خام را در بازار خریداری می کند و سرمایه گذاری مستقیم معدن را با منابع خارجی متعادل می کند. این رویکرد به آنها اجازه میدهد تا انعطافپذیری خود را حفظ کنند و در عین حال از سطحی از کنترل بر عرضه مواد خام بهرهمند شوند. ArcelorMittal با تنوع بخشیدن به منابع خود، ثبات را بدون تعهد کامل به استخراج به عنوان تمرکز اصلی خود تضمین می کند.

به طور کلی، فقط چنانچه یک تولیدکننده فولاد ، منابع مالی و تخصص قابل توجهی برای مدیریت کل زنجیره ارزش دارد ، بهتر است که بر تولید فولاد، نوآوری در فرآیندهای اصلی و ایجاد مشارکت با شرکت های معدنی قابل اعتماد تمرکز کند. آنوقت این تصمیم اجازه می دهد تا برای یک مدل کسب و کار متمرکز تر در حالی که همچنان دسترسی به مواد خام حیاتی را حفظ می کند اقدام نماید.

درخاتمه این بحث مهم توصیه جدی اینجانب اینست که شرکت فولاد آلیاژی ایران دراین مقطع زمانی بسیار خاص که چالشهای پیش روی فولادسازیهای کشور افزایش یافته ، توجه ویژه خود را معطوف حل مشکلات تامین انرژی پایدار (برق وگاز طبیعی) ورفع محدودیتهای تولید نموده ،وبا توجه به راه اندازی کارخانه فولادسازی یزد یک خود

تلاش نماید تا با توسعه فعالیتهای بازاریابی و تلاش بر بازارسازی جدید وتنوع بخشی به محصولات آلیاژی ومخصوص وفولادهای مهندسی یعنی توسعه بازار داخل و توسعه بازار صادرات ، وفروش بیشتر درآمد ارزی وریالی خود ، افزایش سود و رضایتمندی بیشتر سهامداران خود را محقق نماید.

خصوصا اینکه پروژه احداث خط تولید جدید انواع مفتول فولادهای مخصوص وآلیاژی به صورت کلاف نیز در دست اقدام بوده و از پیشرفت نسبتا خوبی برخوردار میباشد .

شرکت فولاد آلیاژی ایران که برای تولید انواع فولادهای آلیاژی از تجهیزات منحصر بفرد مدرن بر خورداراست واز دانش فنی کامل از مهمترین شرکتهای اروپایی یعنی بهلر اطریش بهره مند میباشد ،ودریکسال اخیر با افزایش ظرفیت تولید خود وراه اندازی کارخانه یزد یک به امکانات جدید و مدرنی دست یافته است باید با تاکید واولویت به افزایش تولید انواع فولادهای آلیاژی و توسعه صادرات خود آینده رو به رشد ومطمئنی را برای خود رقم بزند .

و با تعامل مثبت با سهامدار عمده خود که یک هلدینگ بین المللی توسعه صنعتی ومعدنی است ،واز شرکتهای اکتشافی ومعدنی در زیر مجموعه خود برخوردارست و همچنین سایر سهامداران خود که در سرمایه گذاری معدنی ،فرصتهای منحصر بفردی را فراهم نموده اند تعامل نماید و در حال حاضر با عنایت به توضیحات مطرح شده و توجه به الگوهای خارحی و داخلی در عرصه معدنی سنگ آهن ورود ننماید و بر اساس استراتژی مدون دهساله فولاد آلیاژی ایران و همچنین استراتژی هلدینگ وسهامدار عمده خود عمل نماید .

پایان خبر///////