چشمانداز هزینهکرد پروژههای معدنی در سال ۲۰۲۵

معدن۲۴: با آغاز سال ۲۰۲۵، وضعیت هزینهکرد پروژههای معدنی در سطح جهانی بسیار مطلوب به نظر میرسد.

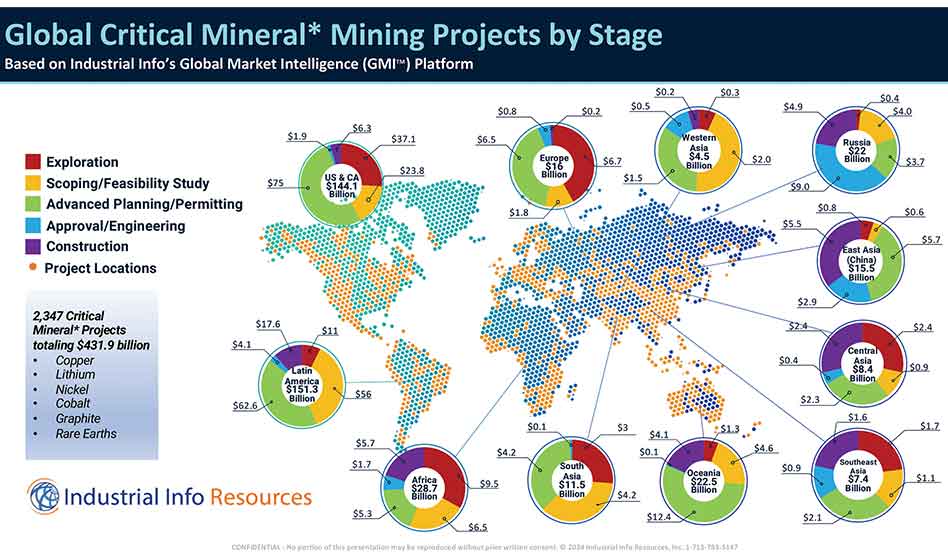

رشد سرمایهگذاری در صنعت معدن طی هفت سال گذشته موجب دو برابر شدن هزینههای پروژهها از سال ۲۰۱۷ شده است.

هشت شرکت بزرگ معدنی جهان (Anglo American، Barrick، BHP، Freeport-McMoRan، Glencore، Newmont، Rio Tinto و Vale) هزینههای سرمایهای خود را از ۲۳.۹ میلیارد دلار در ۲۰۱۷ به ۴۸.۴ میلیارد دلار در ۲۰۲۴ افزایش دادهاند.

این رشد سرمایهگذاری عمدتاً تحت تأثیر چهار عامل کلیدی بوده است:

۱️⃣ گذار انرژی

۲️⃣ امنیت منابع

۳️⃣ کربنزدایی

۴️⃣ بهینهسازی بهرهوری

این روندها همچنان بر تصمیمات سرمایهگذاری در بخش معدن و تمرکز بر روی کالاهای معدنی خاص در سال ۲۰۲۵ تأثیر خواهند گذاشت.

تأثیر کاهش رشد اقتصادی چین بر بازار فلزات و مواد معدنی

چین، که ۵۰ درصد از بیشتر کالاهای معدنی جهان را مصرف میکند، همچنان عامل کلیدی در تعیین مسیر بازار مواد معدنی است.

کندی رشد اقتصادی چین باعث کاهش تقاضا برای فلزات و مواد معدنی شده است.

علاوه بر این، افزایش عرضه فلزات باتری (Battery Metals) مانند لیتیوم، نیکل و کبالت در سالهای اخیر، موجب نوسانات در بازار این فلزات شده است.

چالشهای بازار فلزات باتری در کوتاهمدت:

– افزایش تعداد معادن جدید، بهویژه در چین، زیمبابوه 🇿🇼، جمهوری دموکراتیک کنگو 🇨🇩 و اندونزی 🇮🇩

– رشد کمتر از انتظار خودروهای الکتریکی (EVs) در غرب و کند شدن روند انتقال انرژی

– مالکیت عمده منابع جدید فلزات باتری در اختیار شرکتهای چینی

در نتیجه، انتظار میرود که بسیاری از پروژههای استخراج فلزات باتری در سال ۲۰۲۵ به تعویق بیفتند، لغو شوند یا متوقف گردند.

بااینحال، پروژههای استخراج این فلزات در ایالات متحده 🇺🇸 و اتحادیه اروپا 🇪🇺 همچنان ادامه خواهند یافت، زیرا این مناطق از طریق سیاستهای حمایتی و مشوقهای دولتی در تلاش برای تضمین امنیت منابع خود هستند.

وضعیت بازار لیتیوم در سال ۲۰۲۵: کاهش قیمتها و پروژههای در معرض ریسک

لیتیوم، بهعنوان فلز اصلی گذار انرژی، در رتبه پنجم پروژههای معدنی در سال ۲۰۲۵ قرار دارد.

– در حال حاضر ۱۶۹ پروژه لیتیوم با مجموع ارزش ۲۵.۶ میلیارد دلار برنامهریزی شدهاند.

– اما به دلیل شرایط کنونی بازار، احتمال لغو یا تعلیق بسیاری از این پروژهها وجود دارد.

عوامل کاهش قیمت لیتیوم:

– افزایش تعداد معادن و واحدهای فرآوری جدید در سطح جهان

– کندی پذیرش خودروهای الکتریکی در برخی بازارها

– تعطیلی یا کاهش مقیاس عملیات معادن سنگ سخت اسپودومن (Hard Rock Spodumene Mines) در کشورهایی مانند استرالیا 🇦🇺

– بازنگری در برنامههای سرمایهگذاری شرکتهایی مانند Albemarle Corporation و Piedmont Lithium Inc.

حتی تولیدکنندگان با هزینه پایین مانند SQM Litio در حال کاهش یا اصلاح برنامههای توسعهای خود هستند.

تحلیل نهایی و نتیجهگیری

– سرمایهگذاریهای معدنی در سال ۲۰۲۵ همچنان قوی است، اما چالشهایی در برخی از بازارها، بهویژه فلزات باتری، مشاهده میشود.

– کاهش رشد اقتصادی چین و عرضه بالای فلزات باتری، فشار مضاعفی بر قیمتها و پروژههای جدید وارد کرده است.

– اما از سوی دیگر، مناطق مانند ایالات متحده و اروپا، با حمایتهای دولتی و سیاستهای امنیت منابع، به سرمایهگذاری در فلزات استراتژیک ادامه خواهند داد.

– توسعه و اجرای فناوریهای بهینهسازی بهرهوری و روشهای پایدار استخراج، در آینده نقش مهمی در کاهش ریسک سرمایهگذاریها خواهد داشت.

در نهایت، صنعت معدن در سال ۲۰۲۵ در حالی به جلو حرکت میکند که عوامل ژئوپلیتیکی، تغییرات اقتصادی، و تحولات فناوری، تأثیر مستقیمی بر مسیر توسعه پروژهها خواهند داشت.