صادرات صنعت سنگ ایتالیا به اسپانیا در سال ۲۰۲۴

آمار – تحلیل

در ادامه آن پیشنهاد :

ضرورت باز تعریف رویکرد صادراتی ایران در بازارهای جهانی سنگ ساختمانی را با یکدیگر مرور می کنیم .

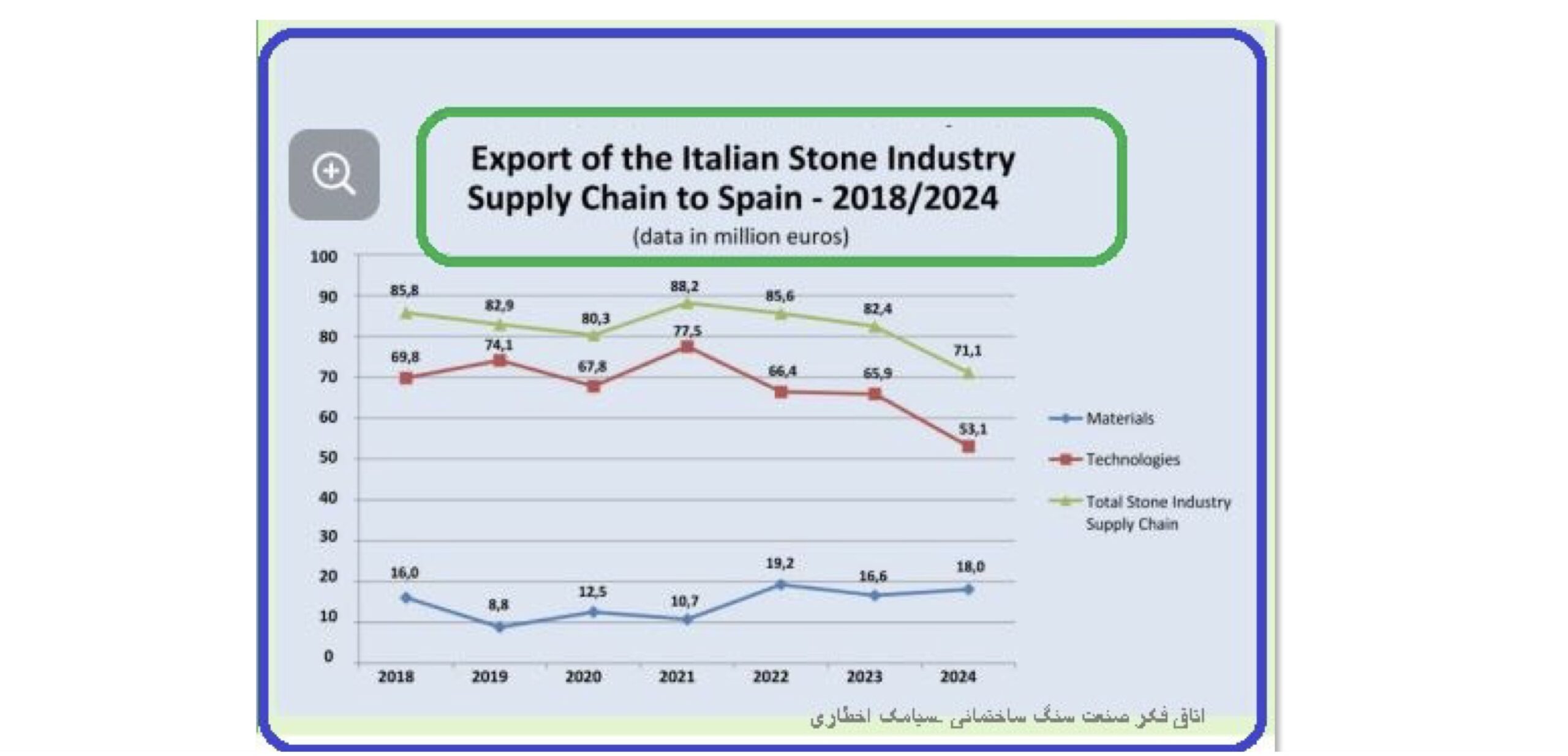

معدن۲۴:براساس تازهترین دادههای «دفتر تحلیل روندهای بازار» وابسته به انجمن Confindustria Marmomacchine، مجموع صادرات ایتالیا در حوزه مواد سنگی و فناوریهای فرآوری سنگ به اسپانیا در سال ۲۰۲۴ به رقم ۷۱٫۱ میلیون یورو رسید که نسبت به سال ۲۰۲۳، کاهش ۱۳٫۷ درصدی را نشان میدهد.

صادرات سنگ طبیعی به ۱۸٫۰ میلیون یورو رسید که رشد ۹٫۰ درصدی را تجربه کرده است.

صادرات مواد خام افزایش چشمگیر ۸۱٫۲ درصدی داشته و به ۷٫۰ میلیون یورو رسیده است.

اما صادرات محصولات نهایی و نیمهنهایی با کاهش ۱۲٫۹ درصدی به ۱۱٫۱ میلیون یورو کاهش یافته است.

صادرات ماشینآلات، تجهیزات و ابزارهای فرآوری سنگ نیز با کاهش قابل توجهی مواجه شده و به ۵۳٫۱ میلیون یورو رسیده است که افتی معادل ۱۹٫۵ درصد نسبت به سال ۲۰۲۳ را نشان میدهد.

📉 کاهش کلی صادرات عمدتاً ناشی از افت در بخش صادرات فناوری بوده است، هرچند که صادرات مواد خام روندی رو به رشد داشتهاند.

تحلیل نگارنده :

آمارهای فوق گویای یک روند مهم در تعاملات صادراتی صنعت سنگ ایتالیا با بازار اسپانیا هستند. کاهش چشمگیر ۱۹٫۵ درصدی در صادرات فناوریهای مرتبط با سنگ (ماشینآلات، ابزارآلات و تجهیزات) در حالی رخ داده است که صادرات مواد خام رشدی قابل توجه داشتهاند. این امر نشان میدهد که بازار اسپانیا در حال باز تعریف ساختار واردات خود از سمت فناوری به سوی مواد خام است، یا شاید نشانگر افزایش توان بومیسازی فناوری در این کشور باشد.

رشد ۹٫۰ درصدی صادرات سنگ طبیعی نیز بیانگر آن است که تقاضا برای سنگ خام ایتالیایی همچنان پابرجاست و کیفیت و برند ایتالیا در این زمینه هنوز نقش تعیینکننده دارد. در مقابل، کاهش صادرات محصولات نهایی و نیمهنهایی ممکن است نشانگر رقابتپذیری پایینتر در قیمت یا افزایش تولید داخلی اسپانیا در بخش فرآوری باشد.

پیشنهاد راهبردی برای ایران:

ضرورت باز تعریف رویکرد صادراتی ایران در بازارهای جهانی سنگ ساختمانی

با نگاهی دقیق به رفتار بازارهای اروپایی، بهویژه اسپانیا که خود از تولیدکنندگان معتبر سنگ در جهان است، درمییابیم که واردات سنگ به این کشور همچنان ادامه دارد. این مسئله ریشه در ماهیت خاص سنگ طبیعی دارد؛ چراکه ویژگیهایی چون زیبایی، بافت منحصربهفرد، دوام، و رنگبندی باعث میشود هر نوع سنگ، مزیت رقابتی خاص خود را داشته باشد. در نتیجه، چنانچه ذائقه بازار هدف به یک نوع سنگ خاص گرایش پیدا کند، حتی تولیدکنندگان بزرگ نیز به واردات آن تن میدهند. این ویژگی، مزیتی ساختاری برای کشورهایی است که توان تولید و تنوع معدنی بالایی دارند.

با این حال، ایران تاکنون به دلایل گوناگونی نظیر کمبود خودباوری در سطح تصمیمگیری و سیاستگذاری صادراتی، و نیز نبود سرمایهگذاری در حوزه حضور فیزیکی در بازارهای جهانی، بخش قابل توجهی از سهم خود را در بازارهای هدف به رقبا واگذار کرده است. در شرایط کنونی که نقش واسطهها در حال افول بوده و بازیگران اصلی صنعت سنگ جهان علاقهای به ورود بازیگران جدید از خود نشان نمیدهند، انتظار نمیرود این فرصتها به سادگی در اختیار کشورهایی همچون ایران قرار گیرد مگر با اتخاذ رویکردی نوین.

در این راستا، ایران باید بهجای تمرکز صرف بر صادرات سنتی، بهعنوان یک توزیعکننده فعال و صاحبنام در بازارهای هدف مستقر شود. حضور مستقیم و منسجم در قالب دفاتر بازرگانی، مراکز عرضه دائمی و مشارکتهای استراتژیک با توزیعکنندگان محلی، مسیر نفوذ به بازار را هموار میکند.

این اقدام، نهتنها یک تصمیم تجاری هوشمندانه محسوب میشود، بلکه در میانمدت میتواند با تأثیرگذاری بر سلیقه و ترجیحات مشتریان بینالمللی، تقاضا را به سمت سنگهای ایرانی سوق دهد و سهم پایداری برای کشور در بازارهای هدف ایجاد کند.