از «تُن» تا «ارزش»؛ مسیرش توسعه است، نه صفِ مجوز

دکتر مهندس سید تقی نعیمی – عضو بازنشسته هیئت علمی دانشگاه صنعتی امیرکبیرو کارشناس رسمی دادگستری

مقدمه

معدن ۲۴:فولاد همچنان جایگاه خود را به عنوان “ستون فقرات صنعتیشدن” کشورها حفظ کرده است، اما منطق رقابت در این صنعت طی یک دهه اخیر از بیشینهسازی کمیت به سمت بیشینهسازی ارزش جابهجا شده است؛ نوعی جابهجایی که از یکسو با محدودیتهای کربنی، شوکهای انرژی و بازآرایی زنجیرههای تأمین روبروست، و از سوی دیگر با تغییر ترکیب فناورانه تولید (افزایش سهم کوره قوس الکتریکی و بازیافت قراضه) در حال دست و پنجه نرم کردن است. در چنین فضایی، فهم «جایگاه کشورها» تنها با بررسی و رصد حجم تولید ابداً ممکن نیست؛ و کیفیت محصولات، میزان مصرف انرژی، ساختار تجارت (مستقیم/ غیرمستقیم) و ضریب استفاده از ظرفیت به شاخصهای موثر و تمایزبخش بدل شدهاند.

در مقیاس جهانی، تصویر کلان بهجای یک روند یکنواخت، واگرایی ساختاری را نشان میدهد: چین در حالی که از رشد صرف تناژ فاصله گرفته، به سمت ارتقای کیفی (از جمله فولادهای آلیاژی و ضدزنگ) و تعمیق صادرات غیرمستقیم حرکت کرده است؛ هند با اتکاء به مصرف سرانه پایین و راهبرد صنعتی فعال، دورهای از رشد پایدار تقاضا و ظرفیت را تجربه میکند؛ همچنین اتحادیه اروپا، با تکیه بر فناوری و مقررات کربنی، سهم روشهای تولید با کربن کمتر و به تبع آن ارزشافزوده محصولی را افزایش داده است. همزمان، مازاد ظرفیت جهانی و کاهش سهم تجارت مستقیم محصولات تخت و طویل در برابر رشد صادرات غیرمستقیم (تجهیزات و کالاهای صنعتی) قواعد بازی را تغییر داده و حاشیه سود تولیدکنندگان با رویکرد صرفِ کمیت را تحت فشار گذاشته است.

ایران بهعنوان یکی از تولیدکنندگان بزرگ فولاد خام با ساختار فناورانه عمدتاً مبتنی بر احیای مستقیم آهن اسفنجی و کوره قوس الکتریکی ترکیبی از فرصت و مخاطره را پیش رو دارد. مزیت فناورانه نسبتاً پاکتر نسبت به مسیر کوره بلند (کنورتور)، دسترسی به خوراک گازی و جایگاه منطقهای از یکسو، و شکاف مزمن در ضریب استفاده از ظرفیت، ضعف در آمادهسازی قراضه، محدودیتهای انرژی/آب و ترکیب نامناسب سبد محصول و بازار از سوی دیگر، نقشه راه سیاستگذاری را پیچیده میکند. مسئله محوری برای ایران دیگر «افزایش ظرفیت اسمی» نیست، بلکه افزایش ارتقای بهرهبرداری، کیفیت، و افزایش ارزشافزوده همراه با مدیریت کربن و تابآوری زنجیره تأمین است.

این مطالعه، با اتکاء به منابع دادهای بینالمللی و تحلیل تطبیقیِ روندها، چهار پرسش راهنما را پی میگیرد:

- مسیر محتمل تقاضا و تجارت فولاد تا افق ۲۰۳۰ چیست و کدام نواحی/ فناوریها برنده یا بازنده خواهند بود؟

- پیامدهای مازاد ظرفیت جهانی برای قیمتگذاری فولاد خام ، سرمایهگذاری جدید و ساختار تجارت چیست؟

- برای ایران، چه نوع سبد سیاستی میتواند ضریب بهرهبرداری را بدون افزایش ظرفیت اسمی بهصورت معنادار ارتقا دهد و در عین حال ریسکهای انرژی و آب را مدیریت کند؟

- گذار کربنی در ایران با اتکاء به چرخه قراضه، بهینهسازی DRI–EAF و نقشه راه هیدروژن سبز چگونه باید مرحلهبندی شود تا هزینه نهایی کاهش یافته و به جای خام فروشی فولاد بتوانیم به امید خدا در آینده نزدیک تجهیزات صنعتی که از انواع فولاد کیفی تولید میشود را با ارزش افزوده بالا صادر نموده و از واردات بعضی از تجهیزات صنعتی جلوگیری نماییم.

از منظر روش شناختی، مقاله با تحلیل روندهای زمانی و مقایسه برونداد–فناوری (تقسیم مسیرهای تولید، شدت انتشار، و ساختار محصول)، بنچمارکینگ ضریب استفاده از ظرفیت و سناریونویسی سیاستی تا افق ۲۰۳۰ پیش میرود. سهم اصلی این پژوهش در چهار محور است:

- جابهجایی معیار سنجش عملکرد از «تن» به «ریال/دلار ارزشافزوده و انتشار گاز co2بر تن»، با تأکید بر تجارت غیرمستقیم؛

- شفافسازی حساب کربن برای مسیرهای تولید و پیامدهای آن برای دسترسی به بازارهای مقرراتمند؛

- ارائه بسته پیشنهادی مرحلهبندیشده برای ایران (وقفه در مجوز توسعه کمّی تا رسیدن به کف بهرهبرداری هدف، سرمایهگذاری در آمادهسازی قراضه و کیفیت محصول، اصلاح تخصیص انرژی و آب، و بازآرایی سبد صادراتی به سمت محصولات میانی/نهایی با پیچیدگی بالاتر)؛ و جلوگیری از تجهیزات صنعتی که با تولید کیفی انواع برای صنایع ماشین سازی ، قالب سازی و ….. ایران امکان پذیر میشود.

- تبیین ریسکهای مازاد ظرفیت جهانی تا میانه دهه و اثر آن بر قیمتگذاری، تأمین مالی، و اولویتبندی پروژهها.

واژهنامه و نمادها (برای شفافیت نشانهگذاری)

- کوره بلند–کنورتور (BF–BOF): مسیر متداول تولید فولاد با ذوب سنگآهن در کوره بلند و تبدیل چدن به فولاد در کنورتور اکسیژنی پایه. مانند تکنولوژی متداول در ذوب آهن اصفهان

- کوره قوس الکتریکی (EAF): مسیر ذوب مبتنی بر برق، عمدتاً با خوراک قراضه و/یا آهن اسفنجی.

- آهن اسفنجی (DRI): آهن احیاءشده به روش مستقیم (عمدتاً با گاز)، خوراک عمدتا با استفاده از انرژی برق روش متداول احیاء با استفاده از انرژی گاز

- دیاکسیدکربن (CO₂): شاخص مرجع برای سنجش انتشار کربنی مسیرهای تولید. در مجتمع فولاد مبارکه ، مجتمع فولاد اهواز و سایر تولید کننده فولاد خام ایران

- ضریب استفاده از ظرفیت (Capacity Utilization): نسبت تولید واقعی به ظرفیت عملیاتی؛ معیار کلیدی بهرهوری سرمایه و پایداری مالی واحدهای فولادی.

تصویر کلان تولید فولاد خام جهان

برای آغاز لازم است از یک نمای «تقریباً جامع» شروع کنیم؛ نمایی که با پوشش کشورهایی که هر ماه به انجمن جهانی فولاد گزارش میدهند که رفتار بازار را بهخوبی بازتاب خواهد داد. دادههای این مجموعه، فعلا ۷۰ کشور را دربر میگیرد که جمعاً حدود ۹۸٪ تولید فولاد خام جهان را شامل میشوند؛ بنابراین میتوان آن را شاخصی قابل اتکا برای رصد روندهای کوتاهمدت و ساختاری دانست. با روشنبودن دامنه پوشش به اولین تصویر کلیدی میرسیم که سکان تحلیل بخشهای بعدی را در دست میگیرد.

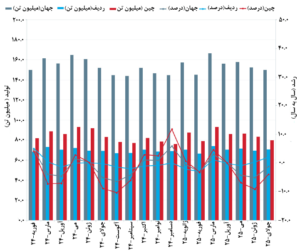

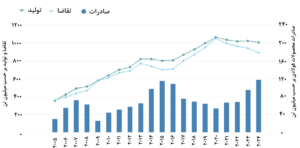

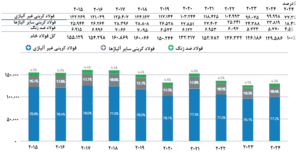

نمودار ۱ تولید فولاد خام ایران و جهان (۷۰ کشور اصلی) گزارش دهنده که حدود ۹۸ درصد کل تولید فولاد خام جهان را بر حسب میلیون تن تشکیل میدهد. (۴)

تولید فولاد خام ایران و جهان (۷۰ کشور اصلی) در ژوئن ۲۰۲۵ حدود ۱۵۱.۴ میلیون تن بود که در مقایسه با ژوئن ۲۰۲۴ حدود ۵.۸ درصد کاهش یافته است.

جدول شماره ۱ (۴)

| کشورها | جولای ۲۰۲۵ | درصد تغییر جولای۲۴-۲۵ | ژانویه – جولای

۲۰۲۵ |

درصد تغییر ژانویه – جولای ۲۴-۲۵ |

| آفریقا | ۱.۹ | ۲.۰- | ۱۳.۴ | ۴.۰ |

| آسیا و اقیانوسیه | ۱۱۰.۴ | ۱.۹- | ۸۰۴.۸ | ۱.۸- |

| اتحادیه اروپا (۲۷) | ۱۰.۲ | ۷.۰- | ۷۵.۶ | ۳.۸- |

| اروپا ، سایر | ۳.۶ | ۲.۶ | ۲۴.۵ | ۵.۴- |

| خاورمیانه | ۴.۴ | ۲۷.۷ | ۳۲.۳ | ۰.۹- |

| آمریکای شمالی | ۹.۴ | ۵.۸ | ۶۳.۰ | ۱.۰ |

| روسیه و سایر کشورهای مستقل مشترک المنافع + اوکراین | ۶.۷ | ۵.۱- | ۴۸.۶ | ۴.۸- |

| آمریکای جنوبی | ۳.۶ | ۴.۵- | ۲۴.۱ | ۱.۰- |

| جمع ۷۰ کشور | ۱۵۰.۱ | ۱.۳- | ۱.۰۸۶.۲ | ۱.۹- |

کل تولید فولاد خام دنیا در شش ماهه اول سال ۲۰۲۵ نسبت به مدت مشابه سال ۲۰۲۴ حدود ۲/۲ درصد رشد منفی داشت.

در جدول شماره ۲ اعداد به صورت دقیق آورده شده است. همانطوریکه در جدول شماره ۲ مشاهده میشود تولید فولاد خام ایران در هفت ماهه اول سال ۲۰۲۵ در مقایسه با ۹ تولید کننده جهانی که مقدار تولید فولاد خام سالهای اخیر آنها بیشتر از تولید فولاد خام ایران بود بعد از آلمان بیشترین درصد کاهش را نسبت به هفت ماهه اول سال ۲۰۲۴ داشته است.

همچنین این جدول تولید فولاد خام کل کشورهایی که به انجمن فولاد هر ماه از روند تولید خود گزارش میدهند و حدود ۹۸درصد فولاد خام دنیا را تشکیل میدهد در هفت ماه اول سال ۲۰۲۵ کل تولید جهانی فولاد خام حدود ۱۰۸۶میلیون تن بود. تولید فولاد خام ایران در همین مدت ۱۸/۲میلیون تن بوده است.

جدول شماره ۲

| کشورها | ژوئن ۲۰۲۵ | درصد تغییر ژوئن ۲۴-۲۵ | ژانویه – ژوئن

۲۰۲۵ |

درصد تغییر ژانویه – ژوئن ۲۴-۲۵ |

| چین | ۷۹.۷ | ۴.۰- | ۵۹۴.۵ | ۳.۱- |

| هند | ۱۴.۰ | ۱۴.۰ | ۹۴.۹ | ۹.۸ |

| ژاپن | ۶.۹ | ۲.۵- | ۴۷.۵ | ۴.۷- |

| ایالات متحده | ۷.۱ | ۴.۸ | ۴۷.۴ | ۱.۵ |

| روسیه | ۵.۷ | ۲.۴- | ۴۰.۸ | ۴.۴- |

| کره جنوبی | ۵.۳ | ۴.۷- | ۳۵.۹ | ۳.۱- |

| ترکیه | ۳.۲ | ۴.۲ | ۲۱.۵ | ۰.۹- |

| آلمان | ۲.۷ | ۱۳.۷- | ۱۹.۸ | ۱۲.۱- |

| برزیل | ۲.۹ | ۵.۵- | ۱۹.۴ | ۰.۵- |

| ایران | ۲.۲ | ۲۹.۷ | ۱۸.۲ | ۵.۲- |

همچنین در این جدول مشاهده میشود تولید فولاد خام هند در هفت ماه اول سال ۲۰۲۵ در مقایسه با سایر نقاط دنیا نسبت به هفت ماهه اول سال ۲۰۲۴مانند روند چند سال اخیر ، با رشدی برابر ۹/۸ درصد بیشترین میزان رشد تولیذ فولاد در جهان را بخود اختصاص داده است.

تفاوت فاحش مصرف سرانه فولاد هند در سال ۲۰۲۴ نسبت به میانگین مصرف سرانه دنیا در همان سال پیش بینی میشود تولید فولاد هند تا سال ۲۰۳۰ اولا از نظر درصد کمیت نسبت به کل دنیا افزایش خواهد یافت و ثانیا پیش بینی میشود از نظر کیفیت محصولات فولادی هند در این مدت بهبود چشمگیر خواهند داشت بطوریکه صادرات غیر مستقیم محصولات فولادی هند تا سال ۲۰۳۰ نسبت به سال ۲۰۲۵ افزایشی خواهد بود. (۶)

هند مانند ایران یکی از ده کشور بزرگ تولید کننده فولاد خام دنیا در ۵ سال گذشته بوده است .

طبق جدول شماره ۳ سرانه مصرف کم فولاد هند در سالهای گذشتهبا روند رشد صعودی را به خود اختصاص داده و مصرف سرانه فولاد در سال ۲۰۲۴ هند حدود ۱۰۲/۶ کیلوگرم بوده است. لذا پیش بینی میشود به سبب روند رو به رشد مصرف ،روند افزایش تولید فولاد خام هند تا سال ۲۰۳۰همچنان ادامه داشته باشد. هند از ده سال قبل علاوه بر رشد کمی تولید فولاد خام بطور چشمگیری نسبت به تنوع بخشیدن محصولات فولادی خود و در جهت بهبود کیفیت محصولات فولادی خود کوشیده است. (۶)

جدول شماره ۳ مصرف سرانه فولاد خام هند بر حسب کیلوگرم از سال ۲۰۱۹ تا ۲۰۲۴

| سال | ۲۰۱۹ | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ |

| مصرف | ۲/۷۴ | ۶۴ | ۵/۷۵ | ۸۲ | ۴/۹۳ | ۶/۱۰۲ |

بزرگترین تولید کننده فولاد خام دنیا (چین) مانند چند سال اخیر در هفت ماه اول سال ۲۰۲۵نسبت به مدت مشابه سال۲۰۲۴ حدود ۳/۱درصد کاهش تولید فولاد خام داشته و این در حالیست که چین در سه ماهه اول سال ۲۰۲۵ با تولید حدود ۸/۶۵ میلیون تن انواع فولاد زنگ نزن نسبت به سه ماهه اول سال ۲۰۲۴ حدود ۱۱/۲ درصد رشد تولید داشته است.

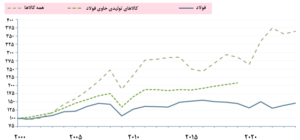

به عبارت دیگر کشور چین از چند سال قبل با کاهش کمیت تولید فولاد خام و افزایش کیفیت محصولات فولادی نسبت به تولید فولادهای آلیاژی خاص مانند انواع فولادهای ضد زنگ در سالهای اخیر روند افزایشی داشته و توانسته است هر ساله ارزش کل محصولات فولادی خود را ( بخصوص در سه سال اخیر) با وجود کاهش تولید افزایش دهد. این تغییر رویکرد سبب افزایش صادرات غیر مستقیم محصولات فولادی این کشور با ارزش افزوده بیشتر در سالهای آینده خواهد شد.(۶)

چین، همانند سالهای اخیر، همچنان در صف نخستِ صادرکنندگان محصولات فولادی جهان قرار دارد. این کشور طی سالهای گذشته عملاً واردات قابلِ توجهی از چدن خام یا قراضه نداشته و در عوض، در دهه اخیر بزرگترین واردکننده سنگآهن در دنیا بوده است. همزمان، با اتکا به افزایش استفاده از قراضه داخلی، سهم کورههای قوس الکتریکی در سبد تولید چین رو به رشد است؛ روندی که انتظار میرود در سالهای پیشِ رو نیز تداوم یابد. (۶)

عمر مفید تعداد زیادی از کوره های بلند چین امروزه بین ۳۰ تا ۴۰ سال است بر طبق برنامه ریزیهای بعمل آمده بعلت امکان دسترسی بیشتر چین به قراضه داخلی فولاد در سالهای آینده چین سرمایه گذاری جدیدی برای مجتمع های تولید فولاد خام به روش کوره بلند کنورتور نخواهد کرد. (۶)

پیش بینی میشود بر مبنای سیاست های کلی صنعتی چین بتدریج تا سال ۲۰۳۰ حداقل حدود ۳۰ درصد فولاد چین با استفاده از کوره های قوس الکتریکی تولید شوند و بعلت افزایش مستمر کیفی تولید فولاد چین ، تولید تجهیزات صنعتی (که قسمت عمده وزن آنها را انواع قطعات کیفی فولاد تشکیل میدهد مانند انواع وسایل حمل و نقل (خودرو ، قطار ،کشتی و …) که صادرات غیر مستقیم فولاد چین محسوب میشود و ارزش افزوده بیشتری نسبت به صادرات مستقیم محصولات فولادی دارد هر ساله نسبت به سال قبل تا سال ۲۰۳۰ روند افزایشی خواهد داشت. (۶)

تصویر کلان تولید ایران در مقایسه با اتحادیه اروپا

تجزیه و تحلیل و نتیجه گیری در ارتباط با وضعیت تولید فولاد خام ایران تا شش ماهه اول سال ۲۰۲۵ بشرح ذیل می باشد.

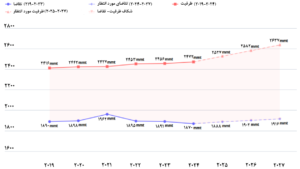

برآوردها نشان میدهد مازاد ظرفیت تولید فولاد خام جهان در ۲۰۲۴ حدود ۶۰۲ میلیون تن بوده و با تداوم طرحهای توسعه و سرمایه گذاری در برخی کشورها (از جمله ایران)، تا انتهای ۲۰۲۷ به حدود ۷۲۱ میلیون تن برسد. مازاد ظرفیت جهانی تولید فولاد خام. تجارت جهانی مستقیم فولاد خام در سالهای اخیر روند کاهشی داشته است و تجارت غیر مستقیم محصولات فولادی به صورت تجهیزات فنی ساخته شده و ماشین آلات در سالهای اخیر روند افزایشی داشته است.

مجلس محترم شورای اسلامی ایران باید با تصویب مصوبه ای بهمنظور جلوگیری از هر نوع سرمایهگذاری جهت افزایش ظرفیت کمی تولید فولاد خام در ایران ــ تحت هر عنوانی، حتی سرمایهگذاری از منابع داخلی شرکتهای فولادی مانند شرکت چادرملو و … تا رسیدنِ ضریبِ بهرهبرداری از ظرفیتهای موجود فولاد ایران به حدود ۸۰ درصد، وزارت صمت مجاز به صدور مجوز قانونی برای طرحهای توسعه ظرفیتِ کمّیِ فولاد خام نباشد. همچنین، وزارتخانههای نیرو، نفت و … نیز تا رسیدنِ ضریب بهرهبرداری در ظرفیتهای فعلی تولید فولاد خام ــ که اکنون حدود ۶۳ درصد است ــ به ۸۰ درصد یا بالاتر، مجاز به ارائه خدمات گاز ، برق ، آب برای افزایشِ کمّیِ ظرفیت تولید فولاد خام نباشند. (۶)

بر مبنای تجزیه و تحلیل جداول صفحه ۲۵ و ۲۸ (۴) میتوان گفت از سال ۲۰۱۵ که حدود ۶۹ درصد تولید فولاد خام اتحادیه اروپا در کوره های قوس الکتریکی تولید شده اند. تقریبا هر ساله درصد تولید فولاد خام اتحادیه اروپا در کوره های الکتریکی افزایش داشته است و در سال ۲۰۲۳ حدود ۷۹ درصد تولید فولاد خام اتحادیه اروپا در کوره های قوس الکتریکی تولید شده اند (جدول صفحه ۳۷) . (۴)

کشورهای اتحادیه اروپا بیش از حدود ۹۰ درصد مواد مصرفی آهندار (سنگ آهن با عیار بالا و گندله) برای تولید فولاد خام و بیش از ۸۰ درصد مواد انرژی زا از قبل انواع زغال سنگ ، کک متالورژی ، نفت ، گاز و … مصرفی برای تولید فولاد خام خود را هر ساله حداقل در دو دهه اخیر از خارج اروپا وارد کرده اند . تنها مزیت تولید انواع فولاد خام عمدتا در آلمان و … تحقیقات کاربردی مستمر در جهت کاهش میانگین مصرف انرژی به ازاء تن تولید فولاد خام ، بهبود کیفیت انواع محصولات فولادی ، تولید فولاد های مخصوصی است که هنوز رسما به بازار جهانی عرضه نشده اند.

حتی در مفاد اجرائی قرارداد ها ساخت بعضی از پروژه ها از خریدار تعهد میگیرند که حق فروش و … یا ارائه قطعات بریده شده از فولادهای مصرفی را به دیگران ندارند و میبایست کوشش نمایند که کشورهای رقیب به قطعات برگشتی فولاد از مصرف در پروژه های خاصی دسترسی پیدا نکنند به عبارت دیگر بیشترین مزیت تولید فولاد در آلمان تامین فولادهای کیفی است که بعضا با همکاری مصرف کنندگان داخلی مانند تولید کنندگان انواع خودرو ، تجهیزات صنعتی که عملا سبب ایجاد اشتغال پایدار و سود فراوان از فروش غیر مستقیم انواع فولاد کیفی تولیدی است را بدست میاورند. جدول۲ (۴) نشان دهنده آن است که در سالهایی که جهان با رشد اقتصادی مواجه بود کشورهای اتحادیه اروپا بعضی از انواع ساده فولاد گرید ساختمانی مصرفی خود مانند نبشی، میلگرد و …. را از خارج وارد می کردند.۲(۴)

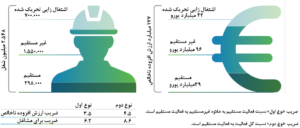

جدول ۴ حاصل فروش صنایع فولاد آلمان از سال ۲۰۱۸ تا ۲۰۲۳ بر حسب میلیارد یورو در سال های اخیر دیده میشود .

جدول شماره ۴ (۴)

| سال | ۲۰۱۸ | ۲۰۱۹ | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ |

| فروش

(میلیارد دلار) |

۳۴۰۳۵ | ۳۰۰۰۸ | ۲۴۳۰۱ | ۳۲۹۰۶ | ۴۳۷۰۲ | ۴۳۷۰۲ | ۴۶۰۰۰ |

کشورهای اتحادیه اروپا درصد بیشتر سنگ آهن مصرفی و بیشترین درصد مواد انرژی زا از قبیل انواع زغال سنگ ، کک متالورژی ، نفت و گاز مصرفی برای تولید فولاد خام خود را از خارج وارد مینمایند . مزیت تولید فولاد خام در کشورهای اتحادیه اروپا استفاده از تکنولوژی پیشرفته ، تولید محصولات کیفی فولادی مناسب برای ساخت تجهیزات صنعتی و صادرات غیر مستقیم انواع فولاد کیفی تولیدی با ارزش افزوده بالا نسبت به میانگین دنیا میباشد.

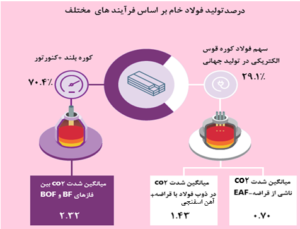

بطور میانگین امروزه حدود ۲۹درصد فولاد خام دنیا در کوره قوس الکتریکی و ۷۱درصد با استفاده ازکوره بلند+کنورتور تولید میشود.

بعلت ایجاد حدود ۲/۲ تن گاز co2 بازاء یک تن فولاد تولید به روش فوق در مقابل ایجاد ۱/۴کیلویی گاز co2 به ازاء یک تن فولاد با استفاده کوره قوس الکترکی پیش بینی میشود که در سال ۲۰۳۰ حدود ۴۵درصد و در سال ۲۰۶۰ حدود ۶۵ درصد فولاد خام دنیا در کوره های قوس الکتریکی تولید شوند.

بطور میانگین در سال ۱۹۹۰ به ازء هر تن تولید محصولات فولادی حدود ۱/۹ تن گاز co2 در دنیا تولید شده است.(۶)

حدود ۹۰ درصد فولاد خام ایران با ذوب آهن اسفنجی در کوره های قوس الکتریکی تولید میشوند و استفاده از این تکنولوژی گاز co2کمتری نسبت به میانگین دنیا بازاء تن تولید محصولات فولادی تولید مینماید.

بر اساس جدول صفحه ۷ (۴)، آلمان در دو دهه اخیر بهسبب محدودیت ظرفیت تولید در کورههای قوس الکتریکی، صادرکننده خالص قراضه آهن بوده است. از سوی دیگر، بسیاری از کورههای بلندِ مدرن این کشور بهتدریج به سالهای پایانی عمر مفید خود نزدیک میشوند. برآورد میشود تا سال ۲۰۳۰، حدود ۴۰ درصد فولاد خام اتحادیه اروپا با ذوبِ قراضه آمادهسازیشده و آهن اسفنجیِ سبز در کورههای قوس الکتریکی تولید شود. (۶)

ضایعات آهن و فولاد یک ماده خام حیاتی برای تولید فولاد و چدن در جهان میباشد و بازیافت ضایعات یک تن فولاد سبب صرفه جویی حداقل ۱/۱ تن سنگ آهن حدود ۶۰۰ کیلو زغال سنگ کک شو حدود ۵۰ کیلو آهک پخته و مقدار کمی مواد آلیاژی و حدود ۵۰ درصد کمتر از تولید فولاد به روش کوره بلند+کنورتور به ازاء هر تن تولید گاز co2 تولید میشود . انرژی مصرفی بازاء تن تولید فولاد از بازیافت فولاد بر حسب تکنولوژی مورد استفاده میتواند حدود ۵۰درصد انرژی مصرفی یک تن فولاد به روش متداول کوره بلند + کنورتور باشد. (۶)

میانگین سرباره کوره بلند در دنیا حدود ۲۵ تا ۳۰ درصد وزن تولید آهن خام (چدن) میباشد وزن کل سرباره کوره های بلند دنیا در سال ۲۰۲۴ حدود ۳۳۰ تا ۳۸۰ میلیون تن برآورد میگردد.

میانگین سرباره کوره های تولید فولاد در دنیا حدود ۱۰ تا ۱۵ درصد وزن فولاد خام تولیدی است . وزن کل سرباره کوره های تولید فولاد دنیا در سال ۲۰۲۴ را حداقل حدود ۱۹۰ و حداکثر حدود ۲۹۰ میلیون تن برآورد و اعلام میگردد.

سرباره های کوره بلند و کوره های تولید فولاد را میتوان پس از فرآوری در صنعت تولید سیمان و سایر مصارف بکار برد ، و این در حالیست که بطور میانگین حدود ۱۰ درصد سرباره های تولیدی دنیا سال ۲۰۲۴ متاسفانه بدون مصرف مفید انبار شده است. با وجود اینکه برای استفاده بیشتر از محاسن قراضه جهت تولید فولاد در دنیا سرمایه گذاری زیادی برای جدایش سایر عناصر همراه با قراضه مثلا خودروها و … بعمل آوردند . در سال ۲۰۲۴ حدود ۲۷ درصد فولاد خام دنیا با ذوب قراضه تولید شدند. در ایران متاسفانه محاسن فنی و مهندسی و اقتصادی مصرف قراضه آماده سازی شده در تولید جهانی فولاد استفاده نمیشود به عبارت دیگر بعلت عدم آماده سازی قراضه برای تولید فولاد به ازاء هر تن تولید جهانی فولاد ، انرژی بیشتری و تولید گاز co2 بیشتری نسبت به کشورهای پیشرفته به ازاء تولید یک تن فولاد تولید میشود.

این بدین معناست که در این سالها میتوانستیم بجای سرمایه گذاری زیاد در جهت افزایش ظرفیت تولید فولاد خام با سرمایه گذاری کمتر در تکنولوژی شناخته شده آماده سازی قراضه انجام میدادیم عملا سبب افزایش ظرفیت تولید با همین ظرفیت فعلی میشد (۶)

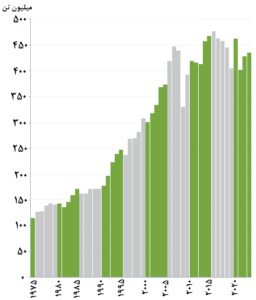

نمودار۲ تولید فولاد خام دنیا از سال ۲۰۰۰ تا ۲۰۲۴ بر حسب میلیون تن (۱)

شکل ۱تولید درصد فولاد خام بر اساس فرآیند و میزان گاز co2 تولیدی بازاء یک تن تولید فولاد خام به روش های مختلف (۱)

خاطر نشان میگردد که به ازاء یک تن تولید فولاد خام دنیا به روش کوره بلند +کنورتور حدود۲.۳۲ تن گاز CO2 در سال ۲۰۲۴در دنیا تولید شد.

بازاء یک تن تولید فولاد خام در دنیا به روش کوره قوس الکتریکی با ذوب آهن اسفنجی حدود ۱.۴۳ تن گاز CO2 در سال ۲۰۲۴ تولید شد.

در صورتیکه به ازاء تولید یک تن فولاد خام در دنیا با استفاده از ذوب قراضه در کوره های قوس الکتریکی حدود هفت دهم تن گاز co2 در سال ۲۰۲۴ تولید گردید.

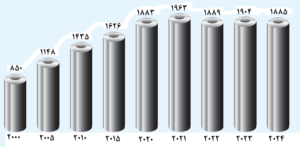

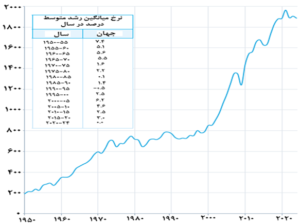

جدول ۵ روند تغییر تولید فولاد خام جهان از سال ۱۹۵۰ تا ۲۰۲۴ بر حسب میلیون تن (۱)

| سال | جهان | سال | جهان | سال | جهان |

| ۱۹۵۰ | ۱۸۹ | ۱۹۹۵ | ۷۵۳ | ۲۰۱۶ | ۱۶۳۴ |

| ۱۹۵۵ | ۲۷۰ | ۲۰۰۰ | ۸۵۰ | ۲۰۱۷ | ۱۷۳۸ |

| ۱۹۶۰ | ۳۴۷ | ۲۰۰۵ | ۱۱۴۸ | ۲۰۱۸ | ۱۸۳۱ |

| ۱۹۶۵ | ۴۵۶ | ۲۰۱۰ | ۱۴۳۵ | ۲۰۱۹ | ۱۸۷۹ |

| ۱۹۷۰ | ۵۹۵ | ۲۰۱۱ | ۱۵۴۰ | ۲۰۲۰ | ۱۸۸۳ |

| ۱۹۷۵ | ۶۴۴ | ۲۰۱۲ | ۱۵۶۳ | ۲۰۲۱ | ۱۹۶۳ |

| ۱۹۸۰ | ۷۱۷ | ۲۰۱۳ | ۱۶۵۴ | ۲۰۲۲ | ۱۸۸۹ |

| ۱۹۸۵ | ۷۱۹ | ۲۰۱۴ | ۱۶۷۶ | ۲۰۲۳ | ۱۹۰۴ |

| ۱۹۹۰ | ۷۷۰ | ۲۰۱۵ | ۱۶۲۶ | ۲۰۲۴ | ۱۸۸۵ |

تولید کمیت فولاد دنیا از سال ۱۹۵۰ تا سال ۲۰۲۴ حدود ۱۰ برابر شد . بهبود کیفی فولاد و تنوع تولید آن در دنیا سبب رشد صنعتی و صادرات غیر مستقیم محصولات فولادی بصورت تجهیزات صنعتی مانند انواع خودرو ساختن کارخانه های پیشرفته پتروشیمی ، داروسازی صنایع نظامی و… با ارزش افزوده بسیار زیاد در کشورهای پیشرفته صنعتی گردیده است.

نمودار۳ و جدول۶ روند تولید فولاد خام دنیا از سال ۱۹۵۰ تا ۲۰۲۴ بر حسب میلیون تن (۱)

در تمام نمودار های ( ۲،۳،۴،۵،۶) میزان تولید ماهانه فولاد خام بر حسب میلیون تن از سالهای ۲۰۲۱ تا ۲۰۲۴ را نشان میدهد..

پیش بینی میشود تولید فولاد خام دنیا در سال ۲۰۲۵ حدود ۲ درصد و در سال ۲۰۲۶ حدود یک درصد کاهش یابد.

نمودار۴ روند تولید ماهانه ۷۰ کشور گزارشدهنده به انجمن فولاد که حدود ۹۸ درصد فولاد خام دنیا در سال ۲۰۲۴ تولید کردند. (۱)

نمودار ۵ تولید فولاد خام اتحادیه اروپا ( کشور۲۷) (۱)

نمودار ۶ تولید فولاد خام روسیه و سایر کشورهای مستقل مشترک المنافع (۲) + اوکراین (۱)

نمودار تولید فولاد خام ۷ ژاپن (۱)

نمودار ۸ تولید فولاد خام چین(۱)

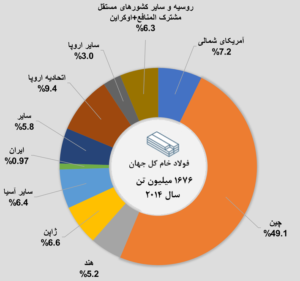

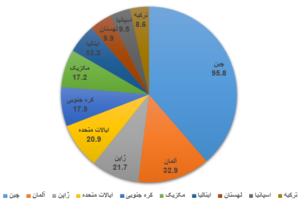

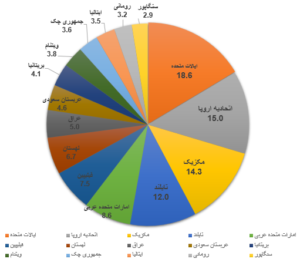

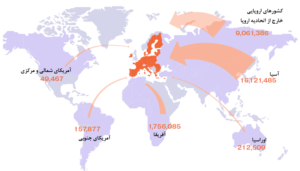

نمودار ۹ کل تولید فولاد خام دنیا در سال ۲۰۱۴ در مناطق و کشورهای مختلف بر حسب درصد (۱)

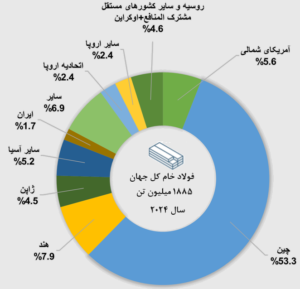

نمودار ۱۰ کل تولید فولاد خام دنیا در سال ۲۰۲۴ در مناطق و کشورهای مختلف بر حسب درصد (۱)

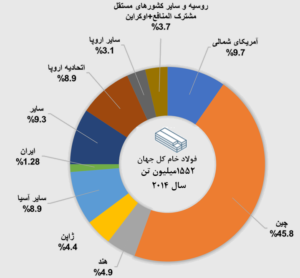

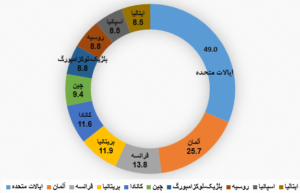

نمودار ۱۱ مصرف ظاهری محصولات فولادی دنیا در سال ۲۰۱۴ در کشورها و مناطق دنیا بر حسب درصد (۱)

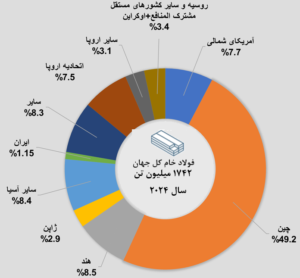

نمودار ۱۲ مصرف ظاهری محصولات فولادی دنیا در سال ۲۰۲۴ در کشورها و مناطق دنیا بر حسب درصد (۱)

جدول ۷ تولید آهن خام مذاب ( چدن) کشورهای مختلف از سال ۲۰۲۳ تا ۲۰۲۴ بر حسب میلیون تن (۱)

| کشور | تولید ۲۰۲۳ | تولید۲۰۲۴ | صادرات۲۰۲۴ | واردات۲۰۲۴ | مصرف ظاهری ۲۰۲۴ |

| چین | ۸۷۲.۱ | ۸۵۱.۷ | ۰.۰ | ۰.۳ | ۸۵۲.۰ |

| هندوستان | ۸۶.۳ | ۹۰.۰ | ۰.۳ | ۰.۲ | ۸۹.۹ |

| ژاپن | ۶۳.۰ | ۶۱.۰ | ۰.۱ | ۰.۰ | ۶۰.۹ |

| روسیه | ۵۴.۶ | ۵۱.۲ | ۲.۴ | ۰.۰ | ۰.۰ |

| کره جنوبی | ۴۵.۲ | ۴۴.۲ | ۰.۰ | ۰.۲ | ۴۴.۳ |

| برزیل | ۲۵.۷ | ۲۶.۵ | ۴.۱ | ۰.۰ | ۰.۳ |

| آلمان | ۲۳.۶ | ۲۴.۳ | ۰.۱ | ۰.۳ | ۲۴.۵ |

| ایالات متحده | ۲۲.۵ | ۲۰.۶ | ۰.۰ | ۴.۷ | ۲۵.۳ |

| ترکیه | ۸.۷ | ۱۰.۲ | ۰.۰ | ۱.۵ | ۱۱.۷ |

| فرانسه | ۶.۲ | ۶.۵ | ۰.۱ | ۰.۱ | ۶.۶ |

| اکراین | ۶.۰ | ۷.۱ | ۱.۳ | ۰.۰ | ۵.۸ |

| کانادا | ۵.۸ | ۵.۸ | ۰.۱ | ۰.۰ | ۵.۷ |

| استرالیا | ۵.۵ | ۵.۵ | ۰.۰ | ۰.۰ | ۵.۶ |

| ایران | ۳.۵ | ۳.۶ | ۰.۱ | ۰.۰ | ۳.۵ |

| جهان | ۱۳۱۱.۰ | ۱۲۹۳.۵ | ۱۰.۵ | ۱۱.۷ | ۱۲۹۴.۷ |

جدول ۸ تولید آهن اسفنجی کشورهای مختلف به روش احیای مستقیم از سال ۲۰۲۰ تا ۲۰۲۴ بر حسب میلیون تن (۱)

| کشور | ۲۰۲۴ | ۲۰۲۳ | ۲۰۲۲ | ۲۰۲۱ | ۲۰۲۰ |

| هندوستان | ۵۴.۸ | ۴۹.۶ | ۴۲.۳ | ۳۹.۰ | ۳۳.۶ |

| ایران | ۳۴.۱ | ۳۳.۴ | ۳۲.۹ | ۳۰.۴ | ۳۰.۸ |

| آمریکای شمالی | ۱۳.۲ | ۱۴.۳ | ۱۴.۰ | ۱۴.۱ | ۱۱.۰ |

| روسیه | ۸.۰ | ۷.۸ | ۷.۷ | ۷.۸ | ۷.۸ |

| مصر | ۷.۱ | ۷.۲ | ۶.۰ | ۵.۴ | ۴.۸ |

| عربستان سعودی | ۶.۹ | ۶.۸ | ۶.۷ | ۶.۱ | ۵.۲ |

| مکزیک | ۴.۷ | ۵.۹ | ۵.۸ | ۵.۸ | ۵.۲ |

| الجزایر | ۴.۲ | ۴.۲ | ۳.۹ | ۳.۱ | ۲.۲ |

| امارات متحده عربی | ۳.۵ | ۳.۶ | ۳.۴ | ۳.۷ | ۳.۰ |

| قطر | ۲.۰ | ۱.۷ | ۱.۶ | ۰.۸ | ۰.۸ |

| چین | ۱.۲ | ۰.۵ | ۰.۲ | ||

| جهان | ۱۴۴.۱ | ۱۳۸.۷ | ۱۲۷.۰ | ۱۱۷.۹ | ۱۰۶.۲ |

پیش بینی میشود روند افزایش تولید آهن اسفنجی دنیا تا سال ۲۰۳۰ به حدود ۱۸۰ میلیوت تن برسد. (۶)

نمودار ۱۳ صادرات غیر مستقیم بر حسب میلیون تن سال در ۲۰۱۹ (۱)

نمودار ۱۴واردات غیر مستقیم بر حسب میلیون تن در سال ۲۰۱۹ (۱)

نمودار ۱۵ صادرات غیر مستقیم خالص (صادرات – واردات) بر حسب میلیون تن در سال ۲۰۱۹ (۱)

نمودار ۱۶ واردات غیر مستقیم خالص (صادرات – واردات) بر حسب میلیون تن در سال ۲۰۱۹(۱)

نمودار ۱۷ صادرات خالص عمده فولاد بر حسب میلیون تن در سال ۲۰۲۴ (۱)

نمودار ۱۸ واردات خالص عمده فولاد بر حسب میلیون تن در سال ۲۰۲۴ (۱)

نمودار ۱۹ تجارت جهانی محصولات فولادی (۱)

نمودار ۲۰حجم تجارت جهانی از ۲۰۰۰ تا ۲۰۲۴ (۱)

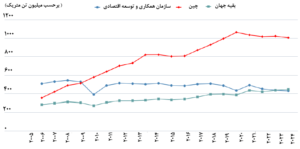

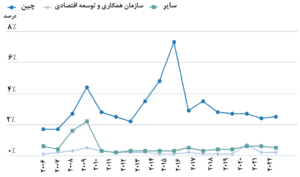

نمودار ۲۱ تولید فولاد در کشورهای عضو سازمان همکاری و توسعه اقتصادی، چین و سایر نقاط جهان، ۲۰۰۵-۲۰۲۴ (۲)

نمودار ۲۲ تولید، تقاضا و صادرات فولاد چین، ۲۰۰۵-۲۰۲۴ (۲)

نمودار ۲۳ نرخ یارانه فولاد در چین، کشورهای عضو سازمان همکاری و توسعه اقتصادی و سایر کشورها، ۲۰۰۶-۲۰۲۲ (۲)

نمودار ۲۴ حجم صادرات مستقیم فولاد (۲۰۲۴) و رشد (۲۰۲۴-۲۰۲۰) در کشورهای منتخب (۲)

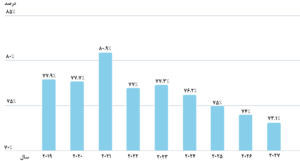

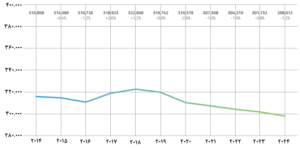

نمودار ۲۵روند تولید فولاد خام دنیا به عنوان درصدی از ظرفیت ۲۰۱۹- ۲۰۲۴ عداد واقعی و از سال ۲۰۲۵ تا ۲۰۲۷ پیش بینی(۲)

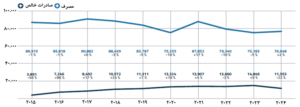

ضریب استفاده از ظرفیتهای موجود تولید فولاد ایران در سال ۲۰۲۴ حدود۶۳ درصد بود که متاسفانه حدود ۱۳درصد از میانگین دنیا کمتر است.

یکی از علل اصلی این اختلاف فاحش سوء مدیریت مسئولین محترم طی سالهای گذشته میباشد که به بهانه های واهی منابع محدود مالی کشور را برای افزایش ظرفیت تولید فولاد خام سرمایه گذاری کردند ، باید در مقابل ملت شریف ایران جوابگوی اشتباه عمدی یا سهوی خود باشند. (۶)

جدول ۹ تولید فولاد خام ایران و دنیا در سال ۲۰۲۴ به روش های مختلف (۱)

| ردیف | کشور | میلیون تن | کوره بلند+کنورتور | قوس الکتریکی | سایر |

| ۱ | چین | ۱۰۰۵.۱ | ۸۹.۸ | ۱۰.۲ | – |

| ۲ | هند | ۱۴۹.۴ | ۴۱.۲ | ۵۸.۸ | – |

| ۳ | ژاپن | ۸۴.۰ | ۷۳.۸ | ۲۶.۲ | – |

| ۴ | روسیه | ۷۱.۰ | ۶۳.۶ | ۳۴.۲ | ۲.۲ |

| ۵ | کره جنوبی | ۶۳.۶ | ۷۲.۳ | ۲۷.۷ | – |

| ۶ | آلمان | ۳۷.۲ | ۷۰.۹ | ۲۹.۱ | – |

| ۷ | ترکیه | ۳۶.۹ | ۳۰.۰ | ۷۰.۰ | – |

| ۸ | ایران | ۳۱.۴ | ۸.۰ | ۹۲.۰ | – |

| ۹ | ایتالیا | ۲۰.۰ | ۱۰.۷ | ۸۹.۳ | – |

| ۱۰ | مکزیک | ۱۳.۸ | ۳.۴ | ۹۶.۶ | – |

| ۱۱ | کانادا | ۱۲.۳ | ۵۷.۰ | ۴۳.۰ | – |

| ۱۲ | اسپانیا | ۱۱.۹ | ۳۰.۷ | ۶۹.۳ | – |

| ۱۳ | مصر | ۱۰.۷ | – | ۱۰۰.۰ | – |

| ۱۴ | عریستان سعودی | ۹.۶ | – | ۱۰۰.۰ | – |

| ۱۵ | اوکراین | ۷.۶ | ۴۹.۵ | ۱۲.۳ | ۳۸.۲ |

| ۱۶ | بریتانیا | ۴.۰ | ۷۱.۷ | ۲۸.۳ | – |

| ۱۷ | استرالیا | ۴.۷ | ۷۲.۲ | ۲۷.۸ | – |

| ۱۸ | جهان | ۱۸۸۴.۶ | ۷۰.۴ | ۲۹.۱ | ۰.۵ |

همانطوریکه در جدول شماره۸ مشاهده میکنید حدود ۳۸/۲ درصد فولاد خام اوکراین و حدود ۲/۲ درصد فولاد روسیه به روش منسوخ شده از لحاظ تکنولوژی زیمنس مارتین است که کیفیت فولاد تولیدی به این روش با روش های متداول کوره بلند + کنورتور و کوره های قوس الکتریکی فاصله زیادی دارد. مصرف انرژی و تولید گاز co2 به ازاء یک تن فولاد به این روش فاصله زیادی با روشهای متداول ذکر شده دارد.(۵)

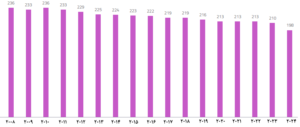

جدول ۱۰ مصرف ظاهری محصولات فولادی ایران و سایر کشورهای دنیا از سال ۲۰۲۰تا ۲۰۲۴ بر حسب میلیون تن (۱)

| ردیف | کشور | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ |

| ۱ | چین | ۱۰۰۸.۷ | ۹۵۴.۴ | ۹۲۶.۷ | ۹۰۵.۱ | ۸۵۶.۶ |

| ۲ | آمریکای شمالی | ۱۱۹.۲ | ۱۴۲.۶ | ۱۳۷.۰ | ۱۳۷.۲ | ۱۳۴.۲ |

| ۳ | هند | ۸۹.۳ | ۱۰۶.۲ | ۱۱۶.۱ | ۱۳۲.۸ | ۱۴۷.۹ |

| ۴ | ایالات متحده | ۸۰.۰ | ۹۷.۱ | ۹۴.۵ | ۹۰.۵ | ۸۹.۱ |

| ۵ | ژاپن | ۵۲.۶ | ۵۷.۴ | ۵۵.۰ | ۵۳.۴ | ۵۱.۴ |

| ۶ | کره جنوبی | ۴۹.۲ | ۵۶.۰ | ۵۱.۳ | ۵۲.۴ | ۴۷.۸ |

| ۷ | آلمان | ۳۱.۳ | ۳۵.۵ | ۳۲.۵ | ۲۸.۳ | ۲۶.۰ |

| ۸ | ترکیه | ۲۹.۵ | ۳۳.۴ | ۳۲.۵ | ۳۸.۰ | ۳۸.۳ |

| ۹ | مکزیک | ۲۱.۹ | ۲۵.۵ | ۲۵.۰ | ۲۹.۰ | ۲۷.۶ |

| ۱۰ | ایتالیا | ۲۰.۳ | ۲۶.۵ | ۲۵.۰ | ۲۳.۵ | ۲۲.۸ |

| ۱۱ | ایران | ۱۷.۲ | ۱۸.۲ | ۱۹.۱ | ۱۹.۵ | ۲۰.۲ |

| ۱۲ | کانادا | ۱۳.۸ | ۱۵.۲ | ۱۳.۴ | ۱۲.۹ | ۱۲.۹ |

| ۱۳ | فرانسه | ۱۲.۲ | ۱۳.۸ | ۱۱.۸ | ۱۱.۲ | ۱۱.۵ |

| ۱۴ | مصر | ۹.۷ | ۱۰.۲ | ۱۱.۱ | ۸.۶ | ۹.۳ |

| ۱۵ | جهان | ۱۷۹۰.۴ | ۱۸۴۳.۱ | ۱۷۷۸.۳ | ۱۷۷۸.۱ | ۱۷۴۲.۴ |

مصرف سرانه فولاد هند از نصف میانگین دنیا در سالهای اخیر میباشد . لذا پیش بینی میشود که تولید فولاد خام هند در ۱۰ سال آینده روند افزایش چند درصدی در هر سال را داشته باشد. (۶)

جدول ۱۱ مصرف سرانه محصولات فولادی ۲۰۲۴-۲۰۲۰ ایران ، سایر کشورها و دنیا بر حسب کیلوگرم (۱)

| ردیف | کشور | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ |

| ۱ | کره جنوبی | ۹۴۸.۹ | ۱۰۸۱.۲ | ۹۹۰.۰ | ۱۰۱۲.۶ | ۹۲۳.۵ |

| ۲ | چین | ۷۰۷.۹ | ۶۶۹.۳ | ۶۴۹.۹ | ۶۳۴.۹ | ۶۰۱.۱ |

| ۳ | ژاپن | ۴۲۰.۲ | ۴۶۰.۷ | ۴۴۳.۴ | ۴۳۳.۴ | ۴۱۹.۰ |

| ۴ | آلمان | ۳۷۶.۱ | ۴۲۵.۷ | ۳۹۰.۴ | ۳۳۹.۷ | ۳۱۲.۷ |

| ۵ | کانادا | ۳۶۲.۹ | ۳۹۹.۴ | ۳۴۷.۲ | ۳۳۱.۹ | ۳۲۹.۴ |

| ۶ | ترکیه | ۳۵۰.۴ | ۳۹۳.۷ | ۳۸۰.۸ | ۴۴۳.۲ | ۴۴۳.۶ |

| ۷ | ایتالیا | ۳۴۱.۴ | ۴۴۷.۳ | ۴۲۳.۳ | ۳۹۸.۵ | ۳۸۸.۵ |

| ۸ | روسیه | ۲۹۰.۶ | ۳۰۲.۷ | ۲۸۸.۳ | ۳۰۹.۱ | ۳۰۳.۶ |

| ۹ | ایالات متحده | ۲۳۸.۳ | ۲۸۸.۱ | ۲۷۹.۴ | ۲۶۶.۳ | ۲۶۰.۶ |

| ۱۰ | آمریکای شمالی | ۲۰۰.۶ | ۲۳۸.۷ | ۲۲۸.۱ | ۲۲۷.۰ | ۲۲۰.۷ |

| ۱۱ | ایران | ۱۹۷.۱ | ۲۰۷.۴ | ۲۱۵.۴ | ۲۱۹.۲ | ۲۲۴.۸ |

| ۱۲ | مکزیک | ۱۷۳.۶ | ۲۰۱.۲ | ۱۹۶.۰ | ۲۲۶.۰ | ۲۱۳.۵ |

| ۱۳ | مصر | ۹۰.۲ | ۹۳.۴ | ۱۰۰.۳ | ۷۶.۲ | ۸۰.۹ |

| ۱۴ | هند | ۶۴.۰ | ۷۵.۵ | ۸۲.۰ | ۹۳.۰ | ۱۰۲.۶ |

| ۱۵ | جهان | ۲۲۸.۴ | ۲۳۳.۱ | ۲۲۳.۱ | ۲۲۱.۱ | ۲۱۴.۷ |

مصرف سرانه محصولات فولادی در ایران، بهسبب فاصله کیفیِ سبد محصولات و نیز فقدان صادراتِ غیرمستقیمِ فولاد (در قالب کالاها و تجهیزات)، از بسیاری کشورها پایینتر است؛ و به بیان دقیقتر، عایدی ارزیِ صادراتِ فولادِ خام در اغلب موارد حتی از عایدی صادرات مستقیم حاملهای انرژی برای تولید آنهم با قیمتهایی نزدیک به ۵۰ درصد نرخ جهانی کمتر است. (۶)

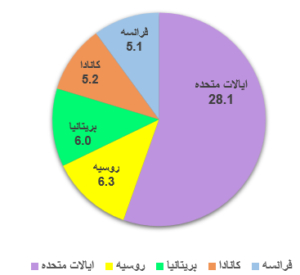

جدول ۱۲ تجارت قراضه آهن در سالهای ۲۰۲۳ و ۲۰۲۴ بر حسب میلیون تن (۱)

| ردیف | کشور | ۲۰۲۳

(صادرت) |

۲۰۲۴

( صادرات) |

۲۰۲۳

(واردات) |

۲۰۲۴

(واردات) |

| ۱ | ایالات متحده | ۱۶.۳ | ۱۴.۹ | ۵.۱ | ۴.۷ |

| ۲ | آلمان | ۷.۵ | ۷.۰ | ۳.۲ | ۴.۳ |

| ۳ | ژاپن | ۶.۹ | ۶.۵ | ۰.۱ | ۰.۱ |

| ۴ | کانادا | ۴.۸ | ۴.۹ | ۰.۸ | ۰.۸ |

| ۵ | مکزیک | ۱.۰ | ۱.۲ | ۲.۸ | ۲.۳ |

| ۶ | ایتالیا | ۰.۹ | ۰.۸ | ۵.۸ | ۵.۹ |

| ۷ | روسیه | ۰.۹ | ۱.۱ | ۰.۰ | ۰.۰ |

| ۸ | کره جنوبی | ۰.۴ | ۰.۴ | ۳.۸ | ۲.۲ |

| ۹ | ترکیه | ۰.۲ | ۰.۲ | ۱۸.۸ | ۲۱.۶ |

| ۱۰ | جهان | ۹۹.۵ | ۹۵.۸ | ۹۷.۴ | ۹۶.۷ |

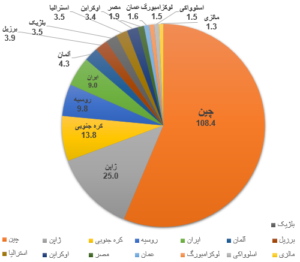

جدول ۱۳ ایران و کشورهای اصلی تولیدکننده فولاد خام بر حسب میلیون تن، تولید فولاد خام در سالهای ۲۰۲۳ و ۲۰۲۴ (۱)

| ردیف | کشور | ۲۰۲۴ | ۲۰۲۳ |

| ۱ | چین | ۱۰۰۵.۱ | ۱۰۲۸.۹ |

| ۲ | هند | ۱۴۹.۴ | ۱۴۰.۸ |

| ۳ | ژاپن | ۸۴.۰ | ۸۷.۰ |

| ۴ | ایالات متحده | ۷۹.۵ | ۸۱.۴ |

| ۵ | روسیه | ۷۱.۰ | ۷۶.۰ |

| ۶ | کره جنوبی | ۶۳.۶ | ۶۶.۷ |

| ۷ | آلمان | ۳۷.۲ | ۳۵.۴ |

| ۸ | ترکیه | ۳۶.۹ | ۳۳.۷ |

| ۹ | بریل | ۳۳.۸ | ۳۲.۰ |

| ۱۰ | ایران | ۳۱.۴ | ۳۰.۷ |

| ۱۱ | فرانسه | ۱۰.۸ | ۱۰.۰ |

| ۱۲ | مصر | ۱۰.۷ | ۱۰.۴ |

| ۱۳ | بنگلادش | ۴.۵ | ۵.۰ |

| ۱۴ | چک | ۲.۵ | ۳.۴ |

| ۱۵ | جهان | ۱۸۸۴.۶ | ۱۹۰۴.۱ |

به ازاء ذوب یک تن فولاد با استفاده از قراضه در کوره های قوس الکتریکی حداقل ۱/۳ تن گندله و حدود ۷۰ درصد از انرژی های مصرفی تولید فولاد به روش کوره بلند + کنورتور صرفه جویی خواهد شد زمان ذوب تا ذوب مجدد در کوره های قوس الکتریکی قراضه را به فولاد مذاب تبدیل میکند ۵۰ درصد کمتر میباشد. (۶)

نمودار ۲۶ ظرفیت مازاد جهانی فولاد سالهای اخیر (۲۰۱۹-۲۰۲۴) و پیشبینی شده (۲۰۲۵-۲۰۲۷) بر حسب میلیون تن (۲)

مازاد ظرفیت جهانی فولاد خام در سالهای اخیر فشار نزولی قیمتها بر بازار وارد کرده و باعث شده نرخ استفاده از ظرفیت در سطح جهان از ۲۰۱۹ تا ۲۰۲۴ کاهش یابد؛ بهطوریکه این نرخ معمولاً کمتر از میانگین مرجع (مثلاً میانگین سالهای ۲۰۱۹–۲۰۲۱) بوده است.(۶).

در سالهای اخیر، ضریب استفاده از ظرفیتهای نصبشده در صنعت فولاد ایران حدود ۶۰٪ بوده است؛ به بیان دقیقتر، این شاخص در سال ۲۰۲۴ حدود ۱۷ واحد درصد پایینتر از میانگین جهانیِ استفاده از ظرفیت تولید فولاد خام قرار داشته است.

با وجود این، هنوز افرادیکه متأسفانه برخی از آنان در تصمیمگیریهای سالهای گذشته و حتی اکنون نیز مسئولیت دارند برخلاف منافع ملی ایران، بهطور مستمر بر افزایش ظرفیت کمّی تولید فولاد خام تأکید کردهاند؛ حال آنکه تجربه جهانی نشان میدهد پیشرفت همهجانبه توسعه صنعتی در گروِ ارتقای کیفی فولاد است، نه افزایش صرفِ کمیت. کشورهایی که در سال ۲۰۲۳ بیشترین سهم از صادرات غیرمستقیم فولاد را به خود اختصاص دادهاند، بهجای سرمایهگذاری برای افزایش ظرفیت تولیدِ مشابهِ الگوی ایران که برای برخی «آب و نان» داشته اما برای کشور زیانبار بوده است سرمایهگذاریهای گسترده و مستمری در بهبود کیفیت و تنوعبخشی به محصولات فولادی انجام داده و میدهند. در ایران نیز طی سالهای اخیر، تنها در مجتمع فولاد مبارکه اقداماتی برای تنوعبخشی و تولید برخی فولادهای آلیاژی و کیفی صورت گرفته است؛ امید است این روند با سرعت بیشتری در سالهای آینده ادامه یابد، انشاالله . (۶)

ارزش صادرات عمدتا فولاد خام ایران با محاسبه ۵۰ درصد قیمت حاملهای انرژی مصرفی جهت تولید آنها برای کشور ایران سودی ندارد و عملا صادرات غیر مستقیم آب ، حاملهای انرژی و … با ارزشی کمتر از قیمتهای جهانی آنها است.

شکل ۲ اشتغال در صنعت فولاد اتحادیه اروپا (۳)

نمودار ۲۷ روند اشتغال مستقیم در صنعت فولاد اتحادیه اروپا از سال ۲۰۱۴ تا ۲۰۲۴ نشان میدهد (۳)

نمودار ۲۸ مقایسه ارزش افزوده صنعت تولید فولاد با سایر صنایع اتحادیه اروپا بر حسب میلیارد یورو در سال ۲۰۲۴ (۳)

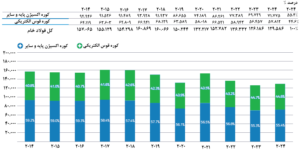

نمودار ۲۹و جدول ۱۴ روند تولید فولاد خام اتحادیه اروپا از سال ۲۰۱۴تا ۲۰۲۴ بر حسب درصد به روش های مختلف(کوره بلند+کنورتور و کوره های قوس الکتریکی) تمام کیفیت ها بر حسب هزار تن متریک را نشان میدهد. (۳)

جدول شماره ۱۴ روند تولید فولاد خام اتحادیه اروپا از سال ۲۰۱۴ تا ۲۰۲۴

نمودار ۲۹ روند تولید فولاد خام اتحادیه اروپا از سال ۲۰۱۴ تا ۲۰۲۴

همانطوریکه در جدول ۱۴ و نمودار ۲۹ دیده میشود بدون در نظر گرفتن تولید سالانه فولاد خام اتحادیه اروپا از سال ۲۰۱۴ تا ۲۰۲۴ درصد تولید فولاد خام اتحادیه اروپا با استفاده از کوره قوس الکتریکی روند افزایشی داشته و از ۴۰/۸ درصد در سال ۲۰۱۸ به ۴۴/۸ درصد در سال ۲۰۲۴ رسیده است و پیش بینی میشود تا سال ۲۰۳۰ تولید فولاد اتحادیه اروپا با استفاده از کوره قوس الکتریکی حداقل به ۵۰ درصد برسد (۶)

نمودار ۳۰ و جدول ۱۵روند تولید انواع فولاد کربنی غیر آلیاژی،فولاد کربنی آلیاژی و فولاد ضد زنگ اتحادیه اروپا از سال ۲۰۱۵ تا۲۰۲۴ برحسب میلیون تن را نشان میدهد. (۳)

جدول ۱۵ روند تولید انواع فولاد کربنی غبر آلیاژی و فولاد ضد زنگ اتحادیه اروپا از سال ۲۰۱۵ تا ۲۰۲۴

نمودار ۳۰ روند تولید انواع فولاد کربنی غیر آلیاژی،فولاد کربنی آلیاژی و فولاد ضد زنگ اتحادیه اروپا از سال ۲۰۱۵ تا ۲۰۲۴

نمودار ۳۱ روند تغییر ظرفیت تولید فولاد خام اتحادیه اروپا بر حسب میلیون تن متریک از سال ۲۰۰۸ تا ۲۰۲۴(۳)

همانطوریکه در نمودار ۳۱دیده میشود کشورهای عضو اتحادیه اروپا ازسال ۲۰۰۸ تا ۲۰۲۴ مرتبا پس از پایان عمر مفید تجهیزات تولید فولاد به جای سرمایه گذاری جهت جانشینی ظرفیت تولید ، سرمایه گذاری خود را جهت تحقیق برای افزایش مستمر کیفیت محصولات تولیدی ، کاهش مصرف آب و حاملهای انرژی مصرفی به ازاء هر تن تولید نموده اند و توانستنه اند حتی با کاهش کمیت تولید فولاد در سال درآمد بیشتری بدست آورند . (۶)

نمودار ۳۲ استفاده از ظرفیت (درصد از کل ظرفیت عملیاتی) تولید فولاد اتحادیه اروپا (۳)

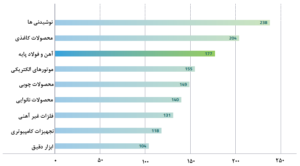

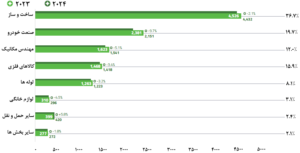

نمودار ۳۳ مقایسه صنایع مصرف کننده عمده فولاد اتحادیه اروپا در سال ۲۰۲۳ و ۲۰۲۴ بر حسب درصد و هزار تن متریک(۳)

شکل ۳ روند تغییر کل واردات مستقیم محصولات نهایی انواع فولاد به اتحادیه اروپا در سال ۲۰۲۴ (۳)

جدول ۱۶ روند تغییر واردات محصولات فولاد از سایر کشورهایی اتحادیه اروپا از سال ۲۰۱۵ تا ۲۰۲۴ ( برحسب میلیون تن)(۳)

| ۲۰۱۵ | ۲۰۱۶ | ۲۰۱۷ | ۲۰۱۸ | ۲۰۱۹ | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ | |

| ترکیه | ۱.۲۹۵ | ۲.۰۴۴ | ۳.۴۲۰ | ۵.۸۳۳ | ۵.۴۷۲ | ۳.۸۷۶ | ۴.۵۸۸ | ۴.۳۲۹ | ۲.۲۷۰ | ۳.۹۰۹ |

| کره جنوبی | ۱.۸۹۷ | ۲.۵۲۳ | ۲.۸۸۴ | ۳.۱۹۴ | ۲.۶۸۳ | ۲.۶۲۲ | ۲.۲۸۶ | ۲.۹۵۱ | ۳.۲۲۵ | ۳.۳۰۴ |

| هند | ۱.۱۴۰ | ۱.۸۲۲ | ۳.۵۶۸ | ۲.۶۷۰ | ۲.۱۲۳ | ۱.۸۷۲ | ۳.۵۳۶ | ۲.۶۸۱ | ۲.۸۹۱ | ۳.۲۹۶ |

| ویتنام | ۴۳ | ۴۵ | ۲۷۹ | ۴۹۵ | ۴۲۵ | ۲۸۵ | ۱.۵۸۳ | ۱.۵۵۳ | ۲.۱۶۰ | ۲.۶۱۷ |

| تایوان | ۴۱۲ | ۷۰۵ | ۱.۰۶۲ | ۱.۵۱۱ | ۱.۲۲۰ | ۹۵۱ | ۱.۷۰۰ | ۲.۱۴۹ | ۲.۳۸۷ | ۲.۲۶۶ |

| چین | ۶.۱۷۰ | ۵.۲۴۹ | ۳.۱۱۰ | ۲.۷۸۱ | ۲.۳۴۸ | ۱.۱۸۲ | ۱.۴۴۲ | ۲.۵۲۴ | ۲.۲۱۵ | ۱.۹۶۹ |

| اوکراین | ۲.۵۰۰ | ۲.۹۴۲ | ۲.۱۱۰ | ۱.۸۲۱ | ۱.۷۱۸ | ۱.۶۰۰ | ۲.۵۴۳ | ۱.۲۶۴ | ۱.۱۶۹ | ۱.۶۷۷ |

| ژاپن | ۱۳۵ | ۲۸۳ | ۱۵۱ | ۱۹۷ | ۱۸۸ | ۲۵۲ | ۸۵۴ | ۱.۴۶۱ | ۱.۷۶۹ | ۱.۴۰۳ |

| مصر | ۳۷ | ۸۴ | ۵۷۲ | ۴۵۳ | ۲۰۸ | ۳۴۷ | ۹۵۵ | ۷۸۷ | ۱.۲۸۴ | ۱.۲۱۲ |

| اندونزی | ۱۱ | ۸۸ | ۱۶۰ | ۱۶۰ | ۲۶۰ | ۲۲۸ | ۴۶۲ | ۷۳۲ | ۷۶۹ | ۷۲۶ |

| سایر کشورها | ۱۱.۲۱۱ | ۱۰.۹۱۳ | ۹.۵۹۶ | ۱۱.۰۹۸ | ۹.۷۰۴ | ۹.۱۹۹ | ۱۰.۳۷۸ | ۸.۴۳۸ | ۵.۴۹۵ | ۴.۹۸۸ |

| مجموع | ۲۴.۸۵۱ | ۲۶.۶۹۸ | ۲۶.۹۱۲ | ۳۰.۲۱۳ | ۲۶.۳۴۹ | ۲۲.۴۱۴ | ۳۰.۳۲۷ | ۲۸.۸۶۹ | ۲۵.۶۳۴ | ۲۷.۳۶۶ |

| سال | ۲۰۱۵ | ۲۰۱۶ | ۲۰۱۷ | ۲۰۱۸ | ۲۰۱۹ | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ |

| کل مصرف | ۸۶.۹۱۵ | ۸۵.۸۱۸ | ۹۰.۸۸۲ | ۸۸.۴۵۹ | ۸۳.۷۸۷ | ۷۵.۲۵۵ | ۸۷.۸۵۲ | ۷۹۳۳۴۰ | ۷۵.۱۸۳ | ۷۶.۶۴۸ |

| صادرات خالص | ۳.۸۹۱ | ۷.۲۴۶ | ۸.۴۹۲ | ۱۰.۵۷۲ | ۱۱.۳۱۱ | ۱۳.۳۲۴ | ۱۳.۹۰۷ | ۱۳.۶۶۰ | ۱۴.۸۴۹ | ۱۱.۵۵۳ |

نمودار ۳۴ و جدول ۱۷روند تغییر مصرف و صادرات خالص قراضه فولاد اتحادیه اروپا از سال ۲۰۱۵ تا ۲۰۲۴ بر هزار تن متریک (۳)

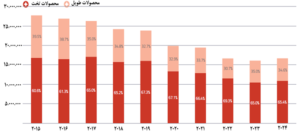

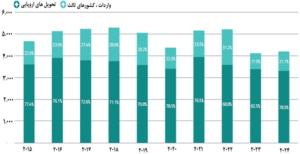

جدول۱۸روند تغییر کل صادرات مستقیم محصولات فولادی تخت و طویل اتحادیه اروپا ازسال۲۰۱۵تا۲۰۲۴بر حسب میلیون تن (۳)

| سال | ۲۰۱۵ | ۲۰۱۶ | ۲۰۱۷ | ۲۰۱۸ | ۲۰۱۹ | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ | ۲۰۲۴ درصد |

| محصولات تخت | ۱۶.۷۸۵ | ۱۶.۴۷۱ | ۱۷.۰۷۹ | ۱۵.۷۶۹ | ۱۶.۰۳۱ | ۱۳.۳۴۹ | ۱۲.۸۹۲ | ۱۱.۵۱۷ | ۱۰.۴۵۳ | ۱۰.۹۸۷ | ۶۵.۴% |

| محصولات طویل | ۱۰.۹۳۷ | ۱۰.۳۹۲ | ۹.۱۸۲ | ۸.۴۰۲ | ۷.۷۹۴ | ۶.۵۳۹ | ۶.۵۳۹ | ۵.۱۱۲ | ۵.۶۱۸ | ۵.۷۶۹ | ۳۴.۶% |

| محصولات نهایی | ۲۲.۷۲۲ | ۲۶.۸۶۴ | ۲۶.۲۶۲ | ۲۴.۱۷۰ | ۲۳.۸۲۴ | ۱۹.۸۸۸ | ۱۹.۴۳۱ | ۱۶.۶۲۹ | ۱۶.۰۷۱ | ۱۶.۶۵۷ | ۱۰۰.۰% |

نمودار۳۵ روند تغییر کل صادرات مستقیم محصولات فولادی تخت و طویل اتحادیه اروپا از سال ۲۰۱۵ تا ۲۰۲۴ بر حسب میلیون تن (۳)

جدول۱۹روند تغییر صادرات مستقیم محصولات فولادی از اتحادیه اروپا به سایر کشورها از سال ۲۰۱۵ تا ۲۰۲۴بر حسب میلیون تن(۳)

| ۲۰۱۵ | ۲۰۱۶ | ۲۰۱۷ | ۲۰۱۸ | ۲۰۱۹ | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ | |

| ایالات متحده | ۳.۲۵۵ | ۳.۰۴۴ | ۳.۲۲۴ | ۳.۲۷۶ | ۲.۴۷۳ | ۱.۶۴۷ | ۲.۲۲۷ | ۲.۳۵۰ | ۲.۰۹۳ | ۲.۶۸۹ |

| ترکیه | ۴.۱۵۲ | ۳.۹۳۶ | ۴.۴۵۸ | ۳.۰۲۳ | ۳.۶۵۶ | ۳.۱۸۶ | ۲.۹۶۱ | ۲.۴۸۸ | ۲.۲۳۵ | ۲.۰۹۹ |

| سوئیس | ۱.۷۰۳ | ۱.۸۳۸ | ۱.۸۸۶ | ۱.۸۷۱ | ۱.۷۰۲ | ۱.۵۵۴ | ۱.۷۰۱ | ۱.۵۴۳ | ۱.۳۲۱ | ۱.۳۰۸ |

| مکزیک | ۵۷۷ | ۷۳۰ | ۸۷۰ | ۱.۱۹۷ | ۱.۰۱۲ | ۹۶۱ | ۱.۲۲۸ | ۹۰۹ | ۱.۱۲۹ | ۱.۲۰۷ |

| کانادا | ۷۴۴ | ۶۱۹ | ۵۳۱ | ۶۶۴ | ۷۱۳ | ۷۳۲ | ۷۲۲ | ۵۳۸ | ۶۵۷ | ۶۲۰ |

| مصر | ۴۲۵ | ۴۶۵ | ۴۷۵ | ۵۳۷ | ۵۹۶ | ۶۴۳ | ۴۹۴ | ۴۵۱ | ۴۵۸ | ۴۵۹ |

| چین | ۸۸۲ | ۹۹۱ | ۱.۱۲۰ | ۱.۰۸۵ | ۸۸۷ | ۱.۰۴۲ | ۸۴۲ | ۵۴۸ | ۴۱۴ | ۴۳۰ |

| مراکش | ۵۸۲ | ۶۵۵ | ۶۴۲ | ۵۹۸ | ۶۱۳ | ۵۲۴ | ۴۳۱ | ۳۳۳ | ۴۴۳ | ۳۷۲ |

| هند | ۶۴۱ | ۷۲۲ | ۴۲۹ | ۴۷۲ | ۴۴۳ | ۴۱۱ | ۴۱۷ | ۳۷۹ | ۳۵۹ | ۳۶۹ |

| صربستان مونته نگرو | ۴۲۵ | ۴۳۹ | ۴۲۹ | ۴۴۶ | ۴۹۲ | ۴۳۰ | ۳۸۳ | ۲۹۷ | ۳۷۸ | ۳۶۶ |

| سایر | ۱۴.۳۳۶ | ۱۳.۴۲۵ | ۱۲.۱۹۸ | ۱۱.۰۰۱ | ۱۱.۲۳۷ | ۸.۷۵۸ | ۸.۰۲۵ | ۶.۷۹۳ | ۶.۵۸۴ | ۶.۷۳۰ |

| مجموع | ۲۷.۷۲۲ | ۲۶.۸۶۴ | ۲۶.۲۶۲ | ۲۴.۱۷۰ | ۲۳.۸۲۴ | ۱۹.۸۸۸ | ۱۹.۴۳۱ | ۱۶.۶۲۹ | ۱۶.۰۷۱ | ۱۶.۶۵۷ |

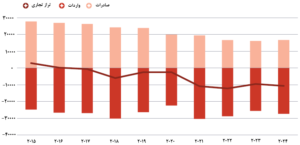

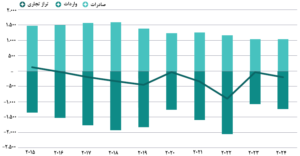

نمودار ۳۶ روند تغییر تراز حجمی تجاری مستقیم انواع محصولات فولاد اتحادیه اروپا از سال ۲۰۱۵ تا ۲۰۲۴ بر حسب میلیون تن(۳)

| سال | ۲۰۱۵ | ۲۰۱۶ | ۲۰۱۷ | ۲۰۱۸ | ۲۰۱۹ | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ | ۲۰۲۴

درصد |

| تحویل های اروپایی | ۳.۶۰۷ | ۳.۹۰۰ | ۳.۷۹۷ | ۳.۷۶۲ | ۳.۵۷۷ | ۳.۴۰۸ | ۳.۹۴۱ | ۳.۵۸۲ | ۳.۳۹۴ | ۳.۳۰۵ | ۷۸.۹% |

| واردات، کشورهای ثالث | ۱.۰۵۳ | ۱.۲۲۴ | ۱.۴۳۴ | ۱.۵۲۷ | ۱.۴۷۴ | ۹۶۴ | ۱.۲۱۳ | ۱.۶۲۷ | ۷۲۲ | ۸۸۶ | ۲۱.۱% |

| عرضه به بازار | ۴.۶۶۰ | ۵.۱۲۴ | ۵.۲۳۱ | ۵.۲۸۹ | ۵.۰۵۱ | ۴.۳۷۲ | ۵.۱۵۴ | ۵.۲۰۹ | ۴.۱۱۶ | ۴.۱۹۱ | ۱۰۰.۰% |

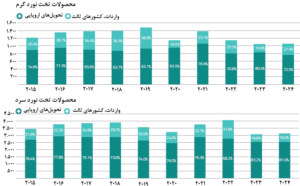

نمودار ۳۷ تغییر تراز محصولات نهایی تخت انواع فولاد ضذ زنگ از سال ۲۰۱۵ تا ۲۰۲۴ بر حسب میلیون تن(۳)

نمودار ۳۸ تغییر روند تجاری انواع محصولات فولادی ضد زنگ اتحادیه اروپا از سال ۲۰۱۵ تا ۲۰۲۴ بر حسب میلیون تن و محصولات تخت نورد گرم و محصولات تخت نورد سرد ( منجمله ورقهای تخت رنگی و ….) (۳)

نمودار ۳۹روند تغییر حجمی مستقیم تجاری انواع محصولات ضد زنگ اتحادیه اروپا از سال ۲۰۱۵ تا ۲۰۲۴ بر حسب میلیون تن(۳)

| سال | ۲۰۱۵ | ۲۰۱۶ | ۲۰۱۷ | ۲۰۱۸ | ۲۰۱۹ | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ |

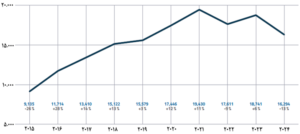

| صادرات کامکست | ۹.۱۳۵ | ۱۱.۷۱۴ | ۱۳.۴۱۰ | ۱۵.۱۲۲ | ۱۵.۵۷۹ | ۱۷.۴۴۶ | ۱۹.۴۳۰ | ۱۷.۶۱۱ | ۱۸.۷۴۱ | ۱۶.۲۹۴ |

نمودار ۴۰ صادرات قراضه از اتحادیه اروپا بر حسب هزار تن متریک (۳)

| سال | ۲۰۱۵ | ۲۰۱۶ | ۲۰۱۷ | ۲۰۱۸ | ۲۰۱۹ | ۲۰۲۰ | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ |

| واردات کامکست | ۵.۲۴۴ | ۴.۴۶۷ | ۴.۹۱۸ | ۴.۵۵۰ | ۴.۲۶۸ | ۴.۱۲۲ | ۵.۵۵۲ | ۳.۹۵۱ | ۳.۸۹۲ | ۴.۷۴۱ |

نمودار ۴۱ واردات قراضه به اتحادیه اروپا بر حسب هزارتن متریک (۳)

منابع

۱- WORLD STEEL IN FIGURE 2025

۲- OECD Steel Outlook 2025

۳- European-Steel-in-Figures-2025

۴-world steel.org

۵- کتاب سال ۲۰۲۴ فولاد آلمان ( تاریخ انتشار ۲۰۲۵)

۶- تجزیه و تحلیل نویسنده

۷- مقاله مسیرهای انحرافی فولاد در دهه آینده بهمن ۱۳۹۶ نویسنده سید تقی نعیمی

۸- مقاله حامل های انرژی و نگاهی به ملاحظات زیست محیطی صنعت آهن و فولاد تا اول سال ۲۰۲۲/پیش بینی استفاده زیاد از هیدروژن سبز بجای انرژی های فسیلی در تولید فولاد سال ۲۰۳۰ دنیا اسفند ۱۴۰۰ نویسنده سید تقی نعیمی