تجزیه و تحلیل روند تولید فولاد ایران و دنیا تا ۸ ماه اول سال ۲۰۲۴ و مشکلات صنعت فولاد ایران در چند سال اخیر

دکتر مهندس سید تقی نعیمی–کارشناس رسمی دادگستری و عضو بازنشسته هیئت علمی دانشگاه صنعتی امیر کبیر

معدن ۲۴:از چندین قرن گذشته تا امروز ، فولاد کارآفرین ترین ماده صنعتی جهان بوده و تا قرن های آینده مانند گذشته با کیفیتی بهتر، تنوع بیشتر و وزنی سبکتر محصولات آن در تامین رفاه بشر کمک خواهد کرد.

هزاران گرید و نوع فولاد مختلف که محققان جهانی این صنعت بتدریج تکامل نسبی داده و میدهند ، زندگی در دنیای مدرن امروزی بشر را ممکن ساخته است، انواع محصولات فولادی را پس از سالها استفاده با پایان عمر مفیدشان بعلت تحولات تکنولوژی و…. میتوان بعنوان قراضه پس از آماده سازی صد در صد به محصولات ارزشمند جدید فولادی با مصرف کم انرژی تبدیل کرد. این سیکل تولید میتواند صدها بار تجدید شود. فولاد بعنوان یک ماده با انواع کاربردهای مهندسی در توسعه و استقرار فناوری های نوآورانه ، کاهش گاز دی اکسید کربن تولیدی بازاء تن تولید فولاد ، تقویت توسعه پایدار دنیا، کاهش تدریجی مصرف حاملهای انرژی اعم از برق ، گاز ، آب و … مواد مصرفی برای تولید بازاء تن تولید فولاد ، افزایش مستمر بهبود و تنوع تولید عامل اصلی تقویت تدریجی توسعه جهانی پایدار در چند قرن اخیر بوده و در قرنهای آینده هم خواهد بود.

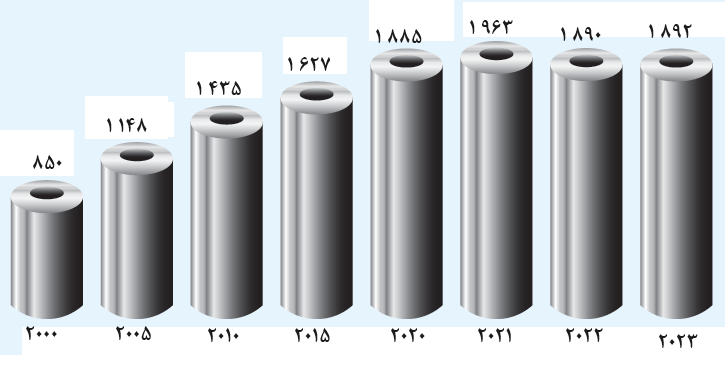

شکل شماره ۱روند تغییر تولید جهانی فولاد خام از سال ۲۰۰۰ تا سال ۲۰۲۴ را بر حسب میلیون تن نشان میدهد. (۱)

جدول شماره ۱ تولید فولاد خام ایران ، دنیا و … بر حسب میلیون تن و درصد تولید به روش های مختلف را در سال ۲۰۲۳ نشان میدهد. (۱)

| کشور | میلیون تن | LD % | قوس الکتریکی% | سایر | جمع |

| چین | ۱۰۱۹.۱ | ۹۰.۱ | ۹.۹ | – | ۱۰۰.۰ |

| هندوستان | ۱۴۰.۸ | ۴۳.۶ | ۵۶.۴ | – | ۱۰۰.۰ |

| آمریکای شمالی | ۱۱۰.۲ | ۳۰.۸ | ۶۹.۲ | – | ۱۰۰.۰ |

| ژاپن | ۸۷.۰ | ۷۳.۸ | ۲۶.۲ | – | ۱۰۰.۰ |

| ایالات متحده | ۸۱.۴ | ۳۱.۷ | ۶۸.۳ | – | ۱۰۰.۰ |

| روسیه | ۷۶.۰ | ۶۵.۱ | ۳۲.۰ | ۲.۹ | ۱۰۰.۰ |

| کره جنوبی | ۶۶.۷ | ۷۰.۵ | ۲۹.۵ | – | ۱۰۰.۰ |

| کره شمالی | ۴۱.۶ | ۶۵.۷ | ۳۳.۳ | ۱.۰ | ۱۰۰.۰ |

| آلمان | ۳۵.۴ | ۷۲.۳ | ۲۷.۷ | – | ۱۰۰.۰ |

| ترکیه | ۳۳.۷ | ۲۸.۴ | ۷۱.۶ | – | ۱۰۰.۰ |

| برزیل | ۳۱.۸ | ۷۶.۲ | ۲۲.۵ | ۱.۳ | ۱۰۰.۰ |

| ایران | ۳۱.۰ | ۷.۹ | ۹۲.۱ | – | ۱۰۰.۰ |

| مجموع کشورها | ۱.۸۹۲.۲ | ۷۱.۱ | ۲۸.۶ | ۰.۳ | ۱۰۰.۰ |

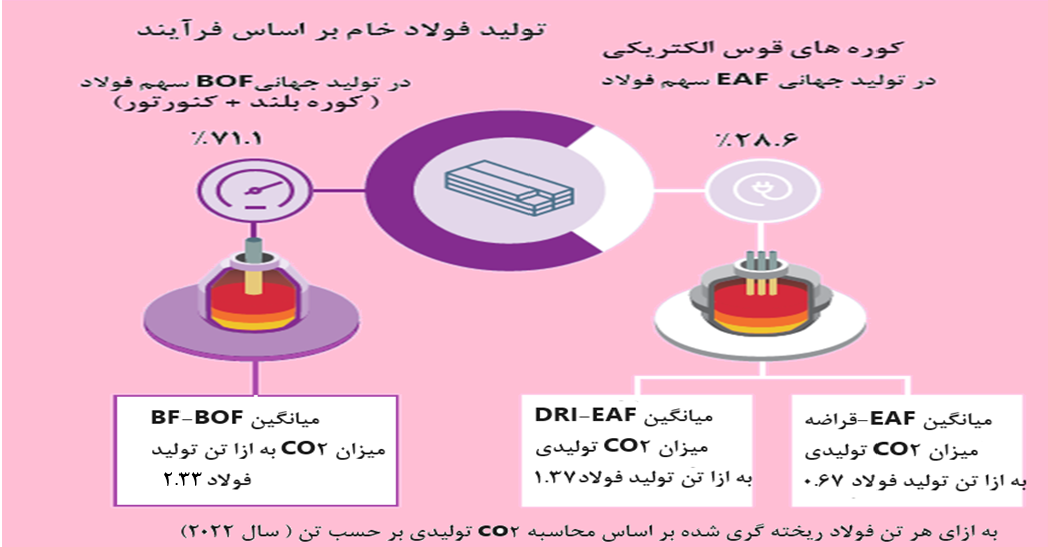

شکل شماره ۲ برحسب میزان گاز co2 تولیدی با ازاء تن تولید فولاد خام در هر روش را نشان میدهد.(۱)

در نمودار شماره ۱ فولاد خام دنیا برای ۷۱ کشور عمده تولید کننده فولاد که بیش از ۹۶ درصد کل تولید فولاد خام دنیا را تشکیل میدهد آورده شد. (۶)

به گزارش انجمن جهانی فولاد در ماه آگوست ۲۰۲۴ حدود ۸/۱۴۴ میلیون تن فولاد خام در دنیا تولید شد که ۵/۶ درصد نسبت به آگوست ۲۰۲۳ کاهش نشان میدهد.

جدول شماره ۲ تولید فولاد مناطق مختلف دنیا را برحسب میلیون تن در ماه آگوست۲۰۲۴درصد اختلاف تولید ماه آگوست۲۰۲۴ به ۲۰۲۳تولید فولاد ژانویه تا ماه آگوست ۲۰۲۴ بر حسب میلیون تن ودرصد اختلاف نسبت ژانویه۲۰۲۳تا آگوست ۲۰۲۴را نشان میدهد.(۶)

| کشور | آگوست۲۰۲۴

(میلیون تن) |

مقایسه بر حسب درصد ماه آگوست ۲۳/۲۴ | ژانویه – آگوست

۲۰۲۴(میلیون تن) |

مقایسه بر حسب درصد ماه ژانویه–آگوست ۲۳/۲۴ | |

| ۱ | آفریقا | ۱.۹ | ۷.2_ | ۱۴.۷ | ۱.۹ |

| ۲ | آسیا و اقیانوسیه | ۱۰۷.۱ | ۸.0_ | ۹۲۶.۷ | ۲.2_ |

| ۳ | اتحادیه اروپا (۲۷) | ۹.۱ | ۲.۲ | ۸۷.۲ | ۱.۵ |

| ۴ | اروپا و سایر | ۳.۷ | ۸.۴ | ۲۹.۶ | ۸.۴ |

| ۵ | خاورمیانه | ۳.۴ | ۳.2_ | ۳۵.۵ | ۳.۰ |

| ۶ | آمریکای شمالی | ۹.۰ | ۳.8_ | ۷۱.۴ | ۳.9_ |

| ۷ | روسیه و سایر کشورها مستقل مشترک المنافع+اوکراین | ۷.۰ | ۸.7_ | ۵۸.۱ | ۱.8_ |

| ۸ | آمریکای جنوبی | ۳.۶ | ۰.۸ | ۲۷.۹ | ۰.4_ |

| ۹ | مجموع ۷۱ کشور | ۱۴۴.۸ | ۶.۵- | ۱.۲۵۱.۱ | ۱.۵- |

همانطوریکه در جدول شماره ۲ دیده میشود بیشترین رشد ۸ ماهه اول تولید فولاد خام سال ۲۰۲۴ خاورمیانه نسبت به سال ۲۰۲۳حدود ۳.۲- درصد منفی بود. همچنین تولید فولاد خام دنیا در ۸ ماهه اول سال ۲۰۲۴ نسبت به سال ۲۰۲۳ حدود ۱.۵- درصد کاهش داشت .

جدول شماره ۳روند تغییرات تولید فولاد خام ایران و ۹ کشور برتر تولید کننده را تا ماه آگوست ۲۰۲۴ نشان میدهد.(۶)

| کشور | آگوست ۲۰۲۴

میلیون تن |

درصد تغییر آگوست ۲۰۲۳-۲۰۲۴ | ژانویه – آگوست

میلیون تن |

درصد تغییر ژانویه -آگوست ۲۰۲۳-۲۰۲۴ | |

| ۱ | چین | ۷۷.۹ | ۱۰.۴- | ۶۹۱.۴ | ۳.۳- |

| ۲ | هندوستان | ۱۲.۳ | ۲.۶ | ۹۸.۵ | ۶.۵ |

| ۳ | ژاپن | ۶.۹ | ۳.۹- | ۵۶.۷ | ۲.۹- |

| ۴ | ایالات متحده | ۷.۰ | ۰.۷ | ۵۳.۸ | ۱.۷- |

| ۵ | روسیه | ۵.۸ | ۱۱.۵- | ۴۸.۵ | ۴.۹- |

| ۶ | کره جنوبی | ۵.۵ | ۲.۲- | ۴۲.۵ | ۵.۵- |

| ۷ | آلمان | ۲.۹ | ۰.۵ | ۲۵.۴ | ۴.۰ |

| ۸ | ترکیه | ۳.۱ | ۱۳.۸ | ۲۴.۸ | ۱۴.۸ |

| ۹ | برزیل | ۳.۰ | ۷.۳ | ۲۲.۴ | ۳.۸ |

| ۱۰ | ایران | ۱.۴ | ۹.۹- | ۱۹.۸ | ۱.۹ |

همانطوریکه دیده میشود تولید فولاد چین در کل ۸ ماهه اول سال ۲۰۲۴ نسبت به سال ۲۰۲۳ حدود ۳/۳_ درصد رشد منفی داشت البته حدود ۵۰ درصد فولاد تولیدی دنیا در ۸ ماهه اول سال ۲۰۲۴ در چین تولید شده است.

ایران در ماه جولای ۲۰۲۴ با تولید ۸/۱ میلیون تن فولاد خام نسبت به جولای سال ۲۰۲۳ حدود ۷/۱۸ درصد رشد منفی داشته است که بیشترین رشد منفی تولید فولاد دنیا بود.

در کل ۸ ماهه اول سال ۲۰۲۴تولید فولاد ایران با وجود افزایش ظرفیت جدید نسبت به ۸ ماهه اول سال ۲۰۲۳ حدود ۹/۱ درصد رشد داشت .

کاهش شدید تولید فولاد ایران در تابستان ۱۴۰۳ مانند تابستان های سال ۱۴۰۰ تا ۱۴۰۲ به علت ناترازی شدید برق و قطع دستوری برق صنایع فولاد بود.

چنانچه تا اول خرداد سال ۱۴۰۴ حدود ۲۰هزار مگاوات ظرفیت تولید برق ایران افزایش پیدا نکند با توجه به اینکه پیش بینی جهانی هواشناسی موید اینست که تابستان سال ۱۴۰۴ گرمترین تابستان کشورهای خاورمیانه ، در صد سال اخیر خواهد بود مسلما صنایع انرژی بر ایران مانند فولاد ، سیمان ، پتروشیمی و ….. به علت عدم نفع در صورت تحقق ناترازی برق سال ۱۴۰۴حدود ۱۲ میلیارد دلار کاهش ارزش فروش به قیمتهای امروزی خواهند داشت ، و مشکلات عدیده ای از نظر تکنولوژی برای کارخانه های تولید فولاد بخصوص خسارتهایی که به تجهیزات فنی تولید آهن اسفنجی که عمدتا وارداتی هستند به وجود خواهد آمد .

جناب آقای دکتر پزشکیان جمله معروف شما پزشکان محترم در مورد پیشگیری بهتر از معالجه است برای جلوگیری از خسارات عدم نفع صنعت و خسارات وارده بر تجهیزات تولید آهن اسفنجی ایران نیز صادق است به عبارت دیگر باید هرچه زودتر ناترازی برق صنایع فولاد برطرف شود.

تولید آهن اسفنجی ایران و دنیا تا سال ۲۰۲۴

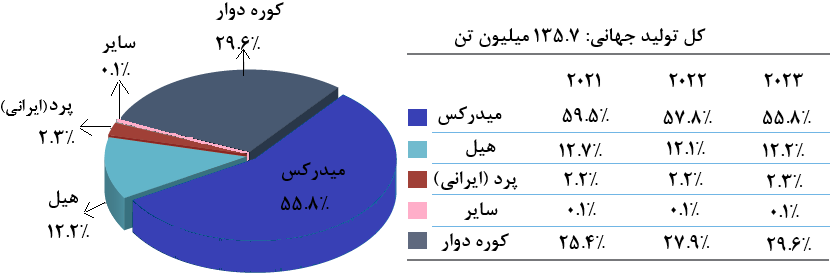

تولید سالانه آهن اسفنجی دنیا (DRI) در سال ۲۰۲۳ حدود ۱۳۵.۷ میلیون تن بود. تولید سال ۲۰۲۳حدود ۸.۳میلیون تن DRI یا ۶.۵ درصد نسبت به تولید سال ۲۰۲۲ رشد داشت(تولید سال ۲۰۲۲ آهن اسفنجی دنیا حدود ۱۲۴.۷ میلیون تن بود ).

این افزایش در درجه اول به دلیل افزایش DRI تولید شده در هند از طریق کوره های دوار با استفاده از ذغال سنگ

(۴.6Mt / 12.9٪) و کوره های شفتی ( عمودی) با استفاده از گاز طبیعی (۳.7Mt / 4.1٪) بود.

هند و ایران جمعا حدود ۵۰ درصد از DRI جهانی را در سال ۲۰۲۳ مانند چند سال قبل تولید کردند. در پنج سال گذشته، تولید DRI در سراسر جهان تقریباً ۲۷.۶ میلیون تن حدود ۲۵.۶ درصد افزایش یافته است.

تولید جهانی DRI در سال ۲۰۲۳ به حدود ۱۳۵.۷ میلیون تن رسید.

تولید DRI در هند عمدتا مبتنی بر استفاده از زغال سنگ است که حدود ۴۶.۲ درصد در پنج ساله گذشته افزایش یافت.

تولید DRI مبتنی بر گاز طبیعی ایران در همین مدت ۱۷.۳ درصد رشد داشت . واحدهای جدید تولید آهن اسفنجی با استفاده از گاز طبیعی واحدهای آهن اسفنجی جدید در الجزایر، آمریکا و ایران راه اندازی شدند.

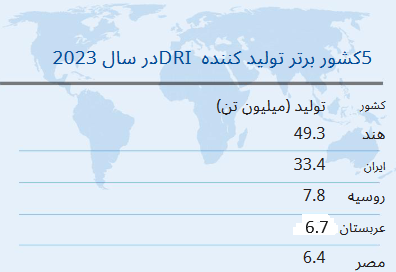

جدول شماره ۴ پنج کشور برتر تولید کننده آهن اسفنجی در سال ۲۰۲۳ را نشان میدهد. (۳)

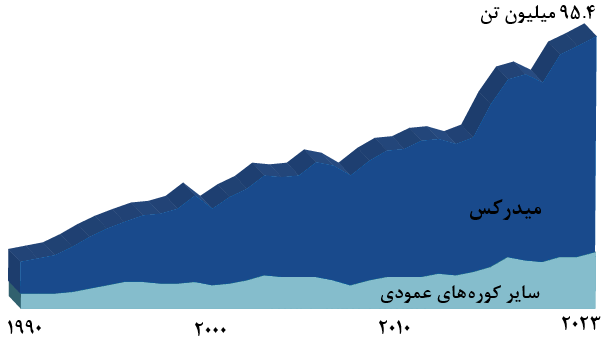

در ۱۰ سال گذشته، تولید جهانی آهن اسفنجی دنیا حدود ۶۱ میلیون تن یا تقریباً ۸۲ درصد رشد داشته است. در دهه گذشته، تولید کوره های عمودی احیاء مستقیم۳۳ میلیون تن یعنی حدود ۵۶ درصد و کوره های دوار ۲۵ میلیون تن یعنی ۱۶۱ درصد افزایش داشتند.

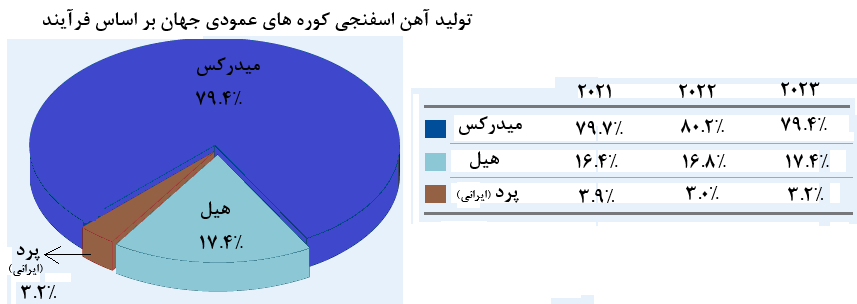

شکل شماره ۳و جدول شماره ۵ تولید جهانی DRI بر اساس فرآیند در سال ۲۰۲۳ بر حسب درصد از کل آهن اسفنجی دنیا را نشان میدهد . (۳)

شکل شماره ۴ و جدول شماره ۶ روند تولید روش های تولید آهن اسفنجی کوره های عمودی را بر حسب درصد از کل دنیا نشان میدهد. (۳)

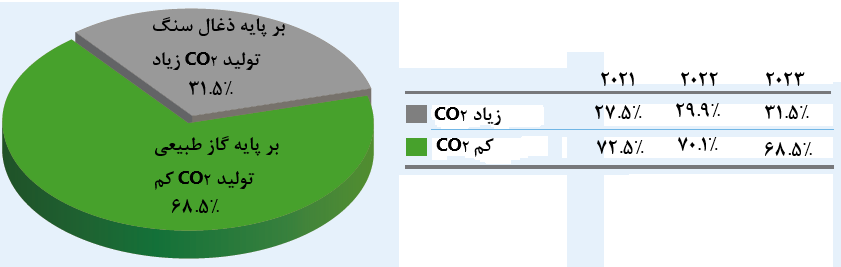

در سال ۲۰۲۳ بر طبق شکل شماره ۵ تقریباً ۶۸.۵ درصد از DRI تولید شده دنیا مبتنی بر استفاده از گاز طبیعی بود یعنی تولید DRI با CO2 کم، بر طبق شکل شماره ۵ در حالی که حدود ، ۳۱.۵ درصد تولید آهن اسفنجی دنیا بر مبنای استفاده از زغال سنگ بود یعنی DRI با CO2 بالا. از سال ۱۹۷۰ تا ۲۰۲۳ تولید تجمعی آهن اسفنجی دنیا حدود ۲۲۶۳ میلیون تن میباشد.

شکل شماره ۵ و جدول شماره ۷ تولید جهانی DRI بر حسب درصد و انتشار CO2 در سال ۲۰۲۳ را نشان میدهد.(۳)

عرضه جهانی سنگ آهن و تقاضای جهانی فولاد در سال ۲۰۲۳

سودآوری کارخانه های احیای مستقیم به شدت تحت تأثیر قیمت گذاری سنگ آهن و در دسترس بودن و روند تقاضای فولاد، قیمت گاز طبیعی ، برق و …. وابسته است. که این اثرات بر حسب مناطق مختلف بسیار متفاوت میباشد.

به طور کلی، عرضه جهانی سنگ آهن در سال ۲۰۲۳ نسبتاً ثابت بود. قیمت گذاری جهانی سنگ آهن نسبت به سال های گذشته نوسانات کمتری را داشت.

مشابه سنگ آهن قیمت گذاری فولاد سال ۲۰۲۳ نسبت به سال های قبل نوسان کمتری داشت. قیمت فولاد تا ماه آوریل ۲۰۲۳ روند صعودی داشت از آوریل تا پایان تابستان کاهش یافت و سپس افزایش ثابتی را در سه ماهه چهارم سال ۲۰۲۳ از سر گرفت.

هند مانند سالهای گذشته همچنان بزرگترین تولیدکننده DRI و رکورد تولید ۴۹.۳ میلیون تن در سراسر جهان بود که حدود ۳۹.۹ میلیون تن در کورههای دوار تولید شدند.

بر اساس گزارش انجمن تولیدکنندگان آهن اسفنجی (SIMA) هند، تولید آهن اسفنجی هند در سال ۲۰۲۳ نسبت به سال ۲۰۲۲حدود ۱۳.۱ درصد رشد داشت. (۷)

تولید DRI کوره های دوار هند در سال ۲۰۲۱ شاهد افزایش ۱۲.۸ درصدی، سال ۲۰۲۲ افزایش ۱۸.۸ درصدی در سال ۲۰۲۳ حدود ۱۳.۱ درصد رشد داشتند . (۷)

تولید DRI سال ۲۰۲۳ ایران حدود ۳۳.۴ میلیون تن بود که نسبت به ۳۲.۹ میلیون تن در سال ۲۰۲۲ حدود ۱.۵ درصد افزایش یافت. تمام تولید DRI ایران از فرآیندهای مبتنی بر استفاده از گاز طبیعی به روش میدرکس و روش تکامل یافته PERED ایرانی بوده است. (۳)

فرآیند MIDREX حدود ۹۰ درصد از تولید DRI در ایران را تشکیل داد. به روش PERED® حدود ۲.۸ میلیون تن در سال ۲۰۲۳ در ایران آهن اسفنجی تولید گردید.

روسیه جایگاه سوم خود را به عنوان کشور تولیدکننده DRI با ۷.۸ میلیون تن در سال ۲۰۲۳ مانند سالهای قبل حفظ کرد، که نسبت به تولید ۷.۷ میلیون تن در سال ۲۰۲۲ افزایش اندکی داشت. تمام DRI روسیه از فرآیندهای مبتنی بر استفاده از گاز طبیعی تولید میشوند.

عربستان سعودی با ۶.۷ میلیون تن تولید آهن اسفنجی در سال ۲۰۲۳ جایگاه چهارم خود را مانند سال ۲۰۲۲ حفظ کرده است با توجه به آهن اسفنجی تولیدی سال ۲۰۲۲ عربستان که حدود ۵/۶ میلیون تن بود اندکی افزایش داشت .

مصر با تولید حدود ۶.۴ میلیون تن در سال ۲۰۲۲ از مکزیک پیشی گرفت و جایگاه پنجم را به خود اختصاص داد.

تولید DRI سال ۲۰۲۳ مکزیک حدود ۵.۹ میلیون تن بود. تولید DRI در ایالات متحده با ۵.۵ میلیون تن در سال ۲۰۲۳ در مقابل ۵.۲ میلیون تن در سال ۲۰۲۲ به بالاترین میزان تولید خود رسید.

کمپانی MIDREX در مارس ۲۰۲۳،با شرکت Thyssenkrupp Steelو شرکت SMS قرارداد تاسیس یک کارخانه DRI همراه با دو واحد ذوب منعقد کرد .کارخانه MIDREX Flex® با ظرفیت ۲.۵ میلیون تن در سال در دویسبورگ آلمان آهن اسفنجی تولید خواهد کرد. شروع این پروژه انتشار گاز CO2 را ۳.۵ میلیون تن در سال کاهش خواهد داد و قرار است تا پایان سال ۲۰۲۶ شروع به بهره برداری نماید.

HYL / ENERGIRON®

در ژوئن ۲۰۲۳، گروه آهن و فولاد هبیس (HBIS) آغاز تولید در کارخانه جدید احیای مستقیم ENERGIRON ZR را اعلام کرد که از گاز غنی شده با هیدروژن سبز استفاده میکند.ظرفیت این واحد تولید آهن اسفنجی حدود ۰.۶ میلیون تن در سال است. سالزگیتر با کنسرسیومی متشکل از Danieli، Tenova و DSD Steel Group قرارداد ساخت یک کارخانه احیای مستقیم را در سایت Salzgitter Flachstahl GmbH منعقد نمود.

در دسامبر ۲۰۲۳، Vulcan Green Steel بخشی از گروه فولاد Jindal یک کارخانه ENERGIRON-ZR با ظرفیت ۲.۵ میلیون تن در Duqm، استان الوسطی، سلطان نشین عمان منعقد کرد. این واحد تولید اهن اسفنجی امکان شارژ مداوم آهن اسفنجی گرم در کوره قوس الکتریکی دارد که سبب صرفه جویی برق بازاء تن تولید فولاد خام نسبت به شارژ سرد آهن اسفنجی در کوره های قوس الکتریکی و …. میشود علاوه بر این شارژ HDRI در کوره قوس الکتریکی زمان ذوب کاهش خواهد یافت. همچنین قادر به تولید HBI خواهد بود. راه اندازی این واحد برای سال ۲۰۲۶ برنامه ریزی شده است.

PERED

طبق یک مقاله رسانه ای، پس از نزدیک به ۱۰ سال، معدن Shanxi Taihang چین یک کارخانه به ظرفیت سالانه حدود ۳۰۰ هزار تن با استفاده از گاز کوره کک و گاز هیدروژن را در سال ۲۰۲۳ با تکنولوژی سیستم PERED (ایرانی) راه اندازی دائمی کرد. این مجموعه در شهر Jinzhong، استان شانشی، چین واقع است.

نمودار شماره۲ تولید DRIکوره های عمودی آهن اسفنجی براساس آهن اسفنجی به روش تولید از سال۱۹۹۰تا ۲۰۲۳را نشان میدهد. (۳)

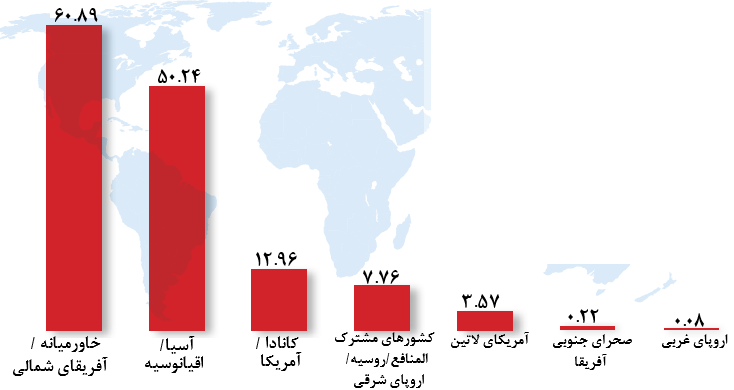

نمودار ستونی شماره ۳ تولید جهانی سال ۲۰۲۳آهن اسفنجی بر اساس مناطق مختلف دنیا بر حسب میلیون تن را نشان میدهد . (۳)

نمودار شماره ۴ روند تغییر در مصرف روشهای مختلف آهن اسفنجی در کوره های قوس الکتریکی دنیا از سال ۱۹۷۰تا ۲۰۲۳ نشان میدهد . (۳)

جدول شماره ۸روند تولید آهن اسفنجی دنیا به روشهای مختلف از سال۲۰۱۳ تا ۲۰۲۳بر حسب میلیون تن را نشان میدهد.(۳)

| اسم | ۱۳ | ۱۴ | ۱۵ | ۱۶ | ۱۷ | ۱۸ | ۱۹ | ۲۰ | ۲۱ | ۲۲ | ۲۳ |

| میدرکس | ۴۷.۵۶ | ۴۷.۱۲ | ۴۵.۷۷ | ۴۷.۱۴ | ۵۶.۶۵ | ۶۱.۹۶ | ۶۵.۳۷ | ۶۳.۰۷ | ۷۰.۸۵ | ۷۳.۵۵ | ۷۵.۷۳ |

| هیل | ۱۱.۲۹ | ۱۲.۰۸ | ۱۱.۶۲ | ۱۲.۶۶ | ۱۴.۶۸ | ۱۵.۸۵ | ۱۴.۲۶ | ۱۲.۹۸ | ۱۵.۱۶ | ۱۵.۳۶ | ۱۶.۶۱ |

| پرد(ایرانی) | – | – | – | – | ** | ۲.۴۰ | ۲.۳۱ | ۳.۰۵ | ۲.۶۷ | ۲.۷۶ | ۴۰.۱۶ |

| دوار | ۱۵.۹۳ | ۱۵.۳۹ | ۱۴.۷۴ | ۱۲.۶۷ | ۱۵.۳۴ | ۲۰.۳۱ | ۲۵.۹۸ | ۲۵.۵۰ | ۳۰.۳۰ | ۳۵.۵۷ | ۴۰.۱۶ |

| سایر | ۰.۱۴ | – | ۰.۵۱ | ۰.۲۴ | ۰.۴۴ | ۰.۲۲ | ۰.۱۸ | ۰.۲۴ | ۰.۱۶ | ۰.۱۱ | ۰.۱۵ |

| جمع تولید دنیا | ۷۴.۲۹ | ۷۴.۵۹ | ۷۲.۶۴ | ۷۲.۷۱ | ۸۷.۱۰ | ۱۰۰.۷۳ | ۱۰۸.۱۰ | ۱۰۴.۸۴ | ۱۱۹.۱۶ | ۱۲۷.۳۶ | ۱۳۵.۷۳ |

صادرات آهن اسفنجی

بر اساس اطلاعات جهانی ، ۲۹ کشور جهان مقادیر قابل توجهی DRI/HBI در سال ۲۰۲۳ وارد کردند. سه واردکننده برتر دنیا هند (۱.۶ میلیون تن)، آمریکا (۱.۳ میلیون تن) و ایتالیا (۱.۰ میلیون تن) بودند. داده ها نشان می دهد که هند DRI از ایران و روسیه وارد کرده است. چین به طور قابل توجهی کمتر از سال ۲۰۲۲ DRI وارد کرد (۰.۳ میلیون تن، از ایران و روسیه).

چشم انداز

انتظار نمی رود تجارت جهانی محصولات DRI در سال ۲۰۲۴ نسبت به سال ۲۰۲۳ تغییر زیادی داشته باشد. مقررات تجاری و تحریم های ظالمانه در سال ۲۰۲۴ مانند سالهای قبل بر تجارت جهانی آهن اسفنجی هم تاثیر خواهند گذاشت.

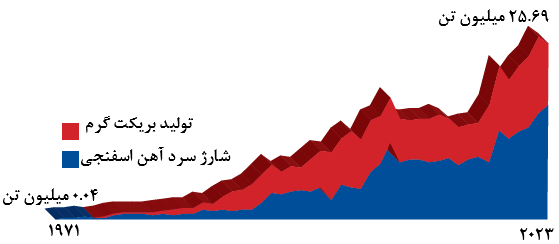

نمودار شماره ۵حمل و نقل جهانی بریکت گرم آهن اسفنجی و آهن اسفنجی سرد را بر حسب میلیون از سال ۱۹۷۱ تا ۲۰۲۳ بر حسب میلیون تن را نشان میدهد. (۳)

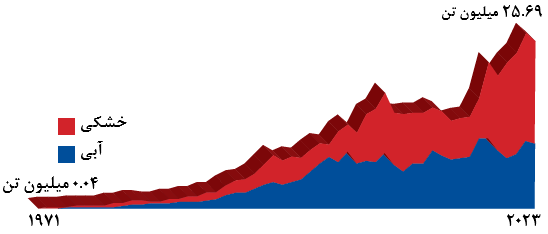

نمودار شماره ۶روند حمل و نقل جهانی DRI (میلیون تن) از طریق خشکی و آبی از سال ۱۹۷۱ تا ۲۰۲۳ را بر حسب میلیون نشان میدهد. (۳)

ساختمان سازی با فولادهای زنگ نزن برای آینده ای مقاوم و نیاز به تعمیر کم فولادهای زنگ نزن خانواده قابل توجهی از آلیاژهای کروم بالا بیشتر متداول خواهد شد. مقاومت فولادهای زنگ نزن در برابر خوردگی مرعی و نامرعی خوب تا عالی را در بسیاری از محیط ها ارائه می دهند. بسیاری از مردم با فولادهای ضد زنگ در محیط خانه خود، در رستوران ها، در محیط های مراقبت های بهداشتی و برای کاربردهای معماری آشنا هستند. (۸)

از چند سال قبل مصرف فولادهای زنگ نزن دنیا روند افزایشی داشت می توانند به طور موثر و گسترده در بخش ساختمان و زیرساخت برای فعالیتهای عمرانی ارائه یک یا همه موارد (بسته به پروژه) استفاده شوند: انعطافپذیری سازه در محیطهای خورنده، قابلیت اطمینان عملیاتی افراد در حال حرکت و سایر داراییهای سازهای را مصرف فولادهای زنگ نزن بهبود میبخشد هزینه تعمیر و نگهداری کم و سازههای کم هزینه داراییهایی با انتشار کم co2در طول عمر عملیاتی و کاربردهای کارآمد مواد در هنگام انتخاب برای سازههای مدولار و …. فولادهای زنگ نزن اغلب به عنوان مواد مناسب برای محیط زیست میباشند ، به عنوان موادی با هزینه بالا در نظر گرفته می شوند. با این حال، هنگامی که برای هر برنامه به درستی انتخاب شوند، توانایی ساختارهای سبکی وزن را بدون از دست دادن یکپارچگی ساختاری ارائه می دهند. علاوه بر این، آنها می توانند در مکان هایی که خوردگی اغلب نامرئی است، سبب جلوگیری از خوردگی شوند که در نتیجه یکپارچگی ساختاری و/یا عملیاتی مداوم را تضمین می کند. (۸)

فولادهای زنگ نزن یک خانواده فوق العاده از مواد هستند که اغلب به طور کامل هنوز درک نشدند.

زمان آن فرا رسیده است که مجموعه ای از اقدامات جهانی ویژه فولاد یا حداقل یک پیمان فولاد اروپا که در آن بخشی از قرارداد صنعتی پاک گسترده تر اعلام شود .آقای اگرت تاکید کرد گزارش آقای دراگی مجموعهای از مسائلی را که صنعت فولاد اروپا نیز بارها مطرح کرده است به رسمیت میشناسد: – سیاست آب و هوا: حذف تدریجی مجوزهای رایگان و جایگزینی سیستم تجارت انتشار گازهای گلخانه ای فعلی (ETS) با مکانیسم تنظیم مرز کربن (CBAM) مستلزم خطرات زیادی برای جابجایی است.

اصلاحات اضافی برای موثر کردن CBAM(مکانیسم تنظیم مرز کربن) قبل از شروع آن همراه با نظارت دقیق برای جلوگیری از دور زدن و جابجایی منابع، راه حلی برای صادرات اتحادیه اروپا و گسترش CBAM به بخش های پایین دستی مورد نیاز است. سیاست انرژی: علیرغم سهم رو به رشد انرژیهای تجدیدپذیر در شبکه، خانوارها و مشاغل هنوز از قیمت پایین انرژی بهره نمیبرند، که باعث ایجاد یک نقطه ضعف رقابتی برای صنایع اتحادیه اروپا در مقابل ایالات متحده ، چین و … میشود. (۸)

در حالی که تعدادی پیشنهاد برای پرداختن به این موضوع و کاهش قیمت انرژی توصیه می شود، صنعت فولاد اروپا انتظار اقدامات فوری در این ارتباط را دارد که در کوتاه مدت به بهبود سرمایه گذاری و تامین مالی و بازارهای پیشرو برای فناوری های پاک: انگیزه ها و منابع مالی کافی برای گذار صنعتی در اروپا کمک کند.

بخش های فشرده مانند فولاد باید برای هزینه های سرمایه ای (CAPEX) و هزینه های عملیاتی (OPEX) از طریق اختصاص کمک هزینه های ETS (خدمات آزمون های آموزشی ) حمایت شود. بانک هیدروژن و قراردادهای کربن برای تفاوت نیز باید جهت حمایت از انتقال استفاده شود، زیرا رقابت منصفانه در بازار واحد را تضمین می کند. علاوه بر این، اتحادیه اروپا علیرغم جاه طلبی خود برای حفظ ظرفیت تولید برای فناوری های پاک، به طور فزاینده ای به واردات برای برآوردن تقاضای فزاینده خود متکی است. (۲)

معرفی حداقل سهمیه در تدارکات عمومی و مزایده ها انواع دیگر جوایز برای محصولات و قطعات با فناوری پاک تولید شده محلی به شدت زیاد حمایت شود. فولاد تمیز ساخته شده در اتحادیه اروپا یک ماده اصلی برای انعطاف پذیری زنجیره های ارزش فناوری پاک است. (۸)

سیاست تجاری: یک میدان بازی نابرابر در صنایع انرژی بر مانند فولاد می تواند برای بسیاری از صنایع پایین دستی که برای استقلال استراتژیک بازار اتحادیه اروپا حیاتی هستند، پیامدهایی داشته باشد. با توجه به افزایش شدید واردات، افزایش مداوم سالهای اخیر ظرفیت مازاد فولاد جهانی و سیاست تجاری محدودکننده در کشورهای ثالث، اتحادیه اروپا باید توانایی خود را برای واکنش سریع به انحرافات بازار را حفظ کند و در عین حال روی راه حل های ساختاری نیز اقداماتی انجام دهد. (۸)

بخش فولاد اروپا آزمونی برای سلامت کل صنعت اتحادیه اروپا است. چندین سال پیش زنگ خطر صنایع فولاد اروپا و ایران زده شد. اکنون علائم صنعتی زدایی به زنجیره ارزش سرایت کرده است. اهداف کربن زدایی باید بدون تعطیلی کارخانه ها محقق شود، اما همانطور که آقای ماریو دراگی گفت اروپا و ایران نیاز به تغییر اساسی در سیاست های تجاری برای راه اندازی مجدد رقابت پذیری صنایع تولید فولاد خود دارند. این آخرین قطار شانس برای کربن زدایی و شکوفایی ، کیفی صنایع تولید فولاد ایران با ارزش افزوده بالا به جای گسترش سرسام آور کمی آن است .

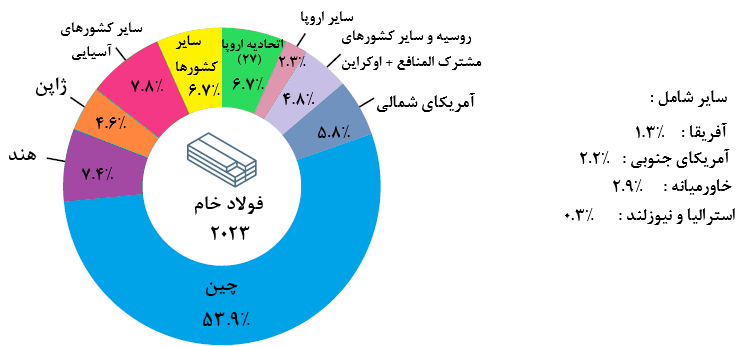

شکل شماره ۶ کل تولید فولاد خام جهان : ۱۶۵۴ میلیون تن (۱)

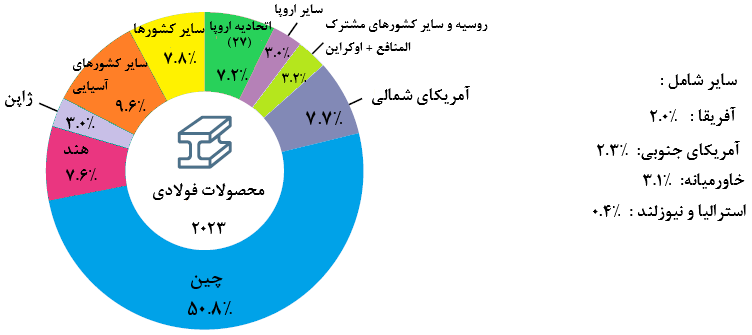

شکل شماره ۷مصرف ظاهری ( محصولات تمام شده فولادی) کل جهان : ۱۵۴۵ میلیون تن (۱)

شکل شماره ۸ کل تولید فولاد خام جهان :۱۸۹۲ میلیون تن (۱)

شکل شماره ۹ استفاده ظاهری فولاد ( محصولات فولادی تمام شده) کل جهان : ۱۷۶۳ میلیون تن (۱)

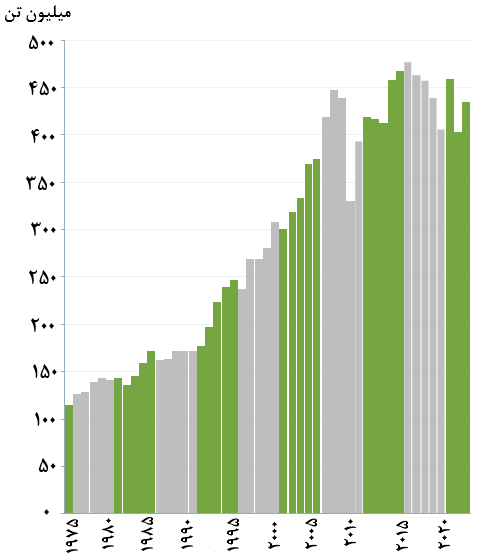

نمودار شماره ۷روند تجارت جهانی محصولات فولادی دنیا از سال ۱۹۷۵ تا ۲۰۲۳ را بر حسب میلیون تن نشان میدهد.(۱)

جدول شماره ۹ روند تولید فولاد ، صادرات آنرا بر حسب میلیون تن همچنین درصد صادرات از کل تولید فولاد دنیا از سال ۲۰۱۶ تا۲۰۲۳ را نشان میدهد. (۱)

| سال | صادرات | تولید | صادرات % |

| ۲۰۱۶ | ۴۷۶.۸ | ۵۲۳.۹ ۱ | ۳۱.۳ |

| ۲۰۱۷ | ۴۶۲.۹ | ۶۲۱.۰ ۱ | ۲۸.۶ |

| ۲۰۱۸ | ۴۵۷.۲ | ۷۰۴.۲ ۱ | ۲۶.۸ |

| ۲۰۱۹ | ۴۳۸.۸ | ۷۴۸.۹ ۱ | ۲۵.۱ |

| ۲۰۲۰ | ۴۰۵.۶ | ۷۵۵.۸ ۱ | ۲۳.۱ |

| ۲۰۲۱ | ۴۵۹.۱ | ۸۲۶.۳ ۱ | ۲۵.۱ |

| ۲۰۲۲ | ۴۰۳.۰ | ۷۵۹.۶ ۱ | ۲۲.۹ |

| ۲۰۲۳ | ۴۳۴.۷ | ۷۶۱.۴ ۱ | ۲۴.۷ |

اتحادیه اروپا (۲۷)

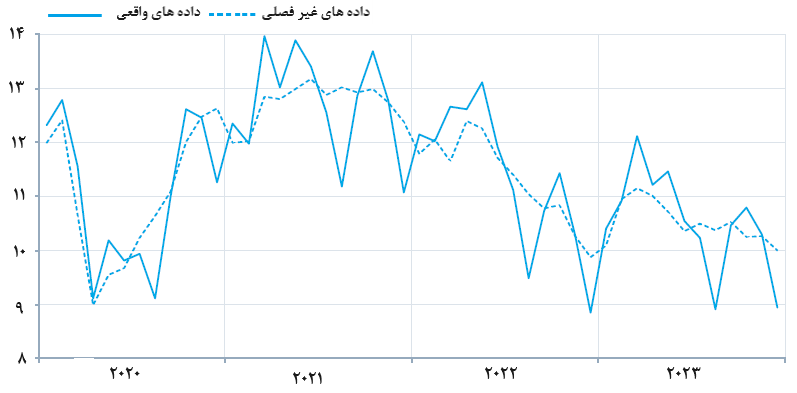

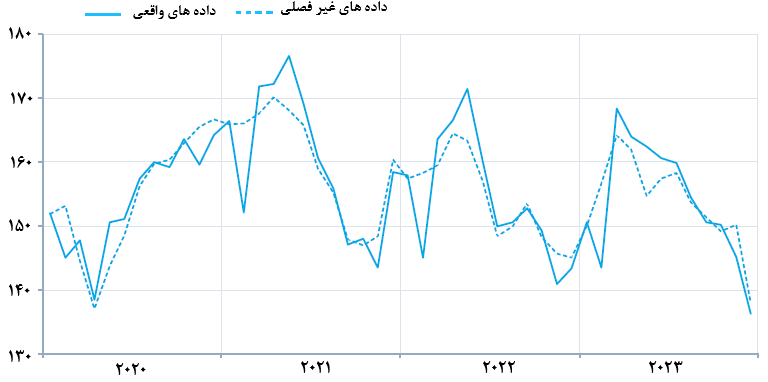

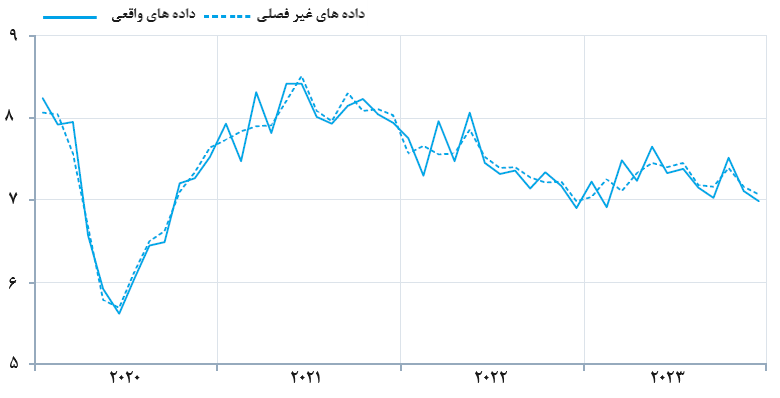

نمودار شماره ۸ روند تولید فولاد ماه های مختلف از سال ۲۰۲۰ تا آخر سال ۲۰۲۳ بر حسب میلیون تن اتحادیه اروپا را نشان میدهد. (۱)

همانطوریکه در نمودار دیده میشود تولید فولاد خام ۲۷ کشور عضو اتحادیه اروپا در سال ۲۰۲۳ نسبت به سال ۲۰۲۲ اندکی کمتر شده است.

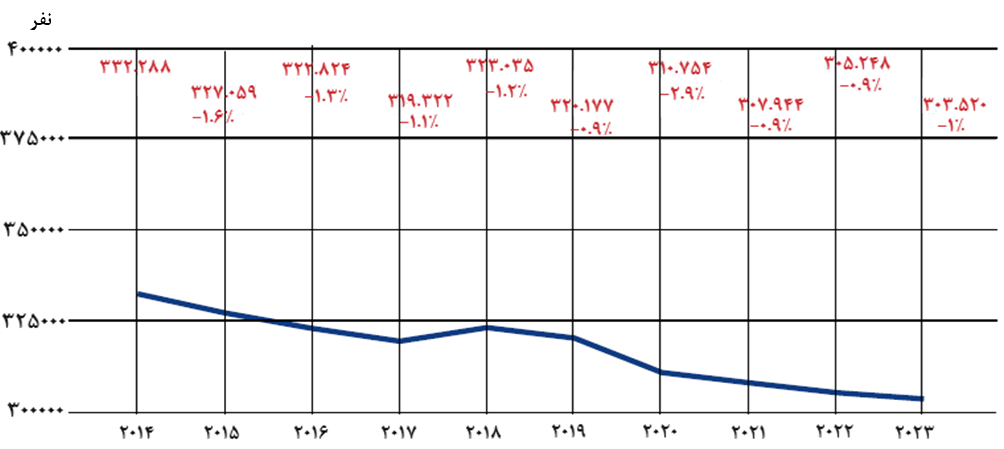

از سال ۲۰۰۸ تا ۲۰۲۳، صنعت فولاد اتحادیه اروپا در مجموع حدود ۹۰۰۰۰ شغل را از دست داده است که یک چهارم کل نیروی کار فولاد اتحادیه اروپا را قبل از بحران مالی تشکیل می دهد.

نمودار شماره ۹ مجموع افرادیکه در سالهای مختلف در صنایع فولاد ۲۷ کشور اروپا بطور مستقیم شاغل بودند و درصد تغییرات آنها را از سال ۲۰۱۴ تا سال ۲۰۲۳ را نشان میدهد . (۲)

در سال ۲۰۲۳ حدود ۳۰۳۰۰۰ نفر در اتحادیه اروپا به طور مستقیم در صنایع فولاد اشتغال داشتند .

صنایع فولاد اتحادیه اروپا در سال ۲۰۲۳ سبب ایجاد اشتغال حدود ۶/۲ میلیون نفر در صنایع عمده مصرف کننده فولاد ۲۷ کشور اروپایی را امکان پذیر نموده است.(۲)

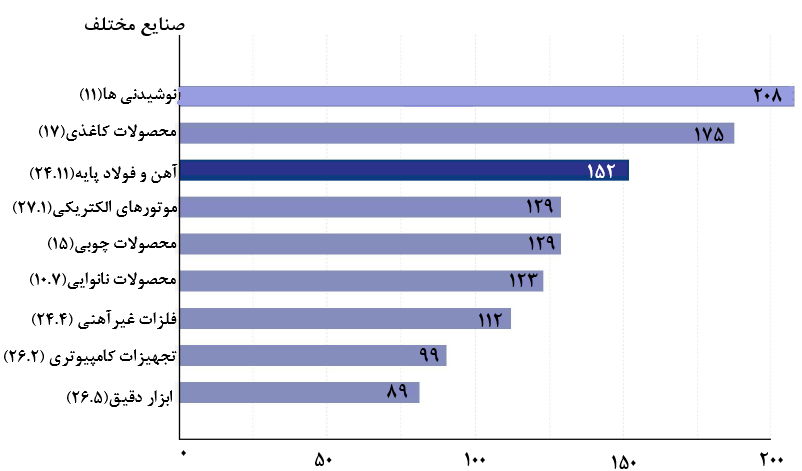

همانطوریکه دیده میشود ارزش افزوده ناخالص صنعت فولاد اتحادیه اروپا بعد از صنایع نوشیدنی و محصولات کاغذی بیشترین درصد ارزش افزوده را به خود اختصاص داده است.

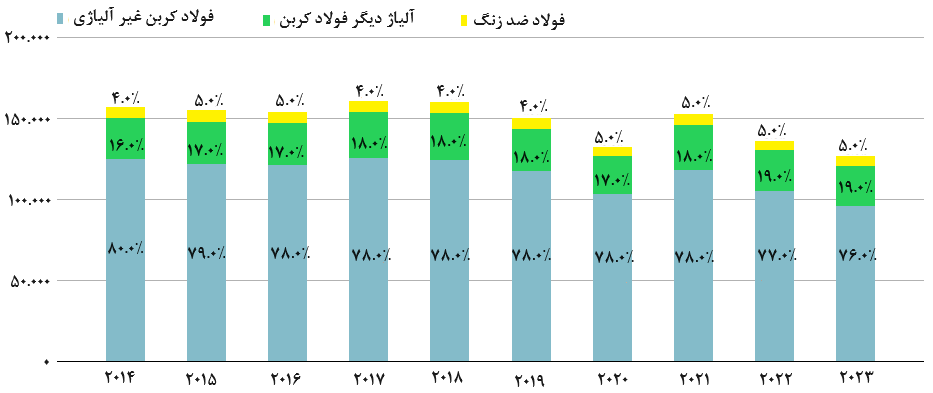

نمودار ستونی شماره۱۰روند تغییر میزان تولید فولاد خام اتحادیه اروپا بر حسب روشهای مختلف از سال ۲۰۱۴ تا ۲۰۲۳ (۲)

نمودار شماره۱۱روند تغییر کیفی تولید فولاد خام اتحادیه اروپا از سال ۲۰۱۴ تا ۲۰۲۳ را بر حسب میلیون تن نشان میدهد (۲)

صنعت اتحادیه اروپا در سالهای اخیر بطور میانگین حدود ۱۵۲۰ میلیارد یورو ارزش افزوده ناخالص ایجاد کرده است. (۲)

نمودار شماره۱۲ارزش افزوده ناخالص صنایع فولاد همراه با چندین صنعت دیگر در سال۲۰۲۳ اتحادیه اروپا را نشان میدهد.(۲)

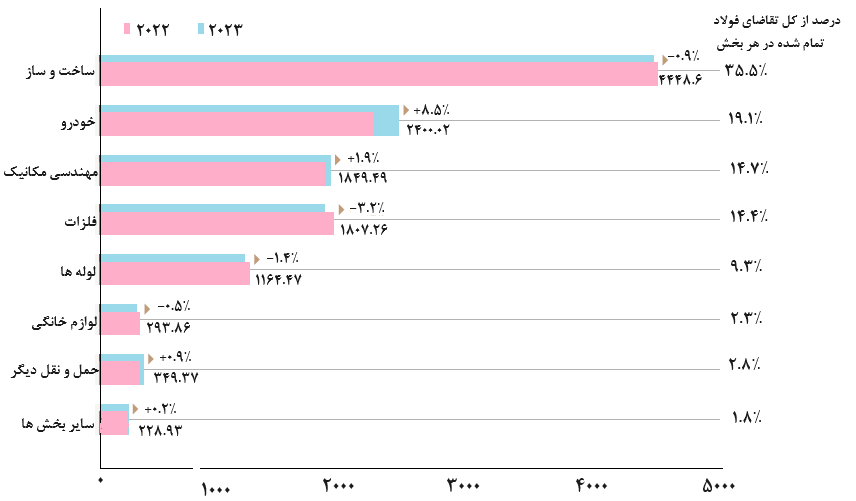

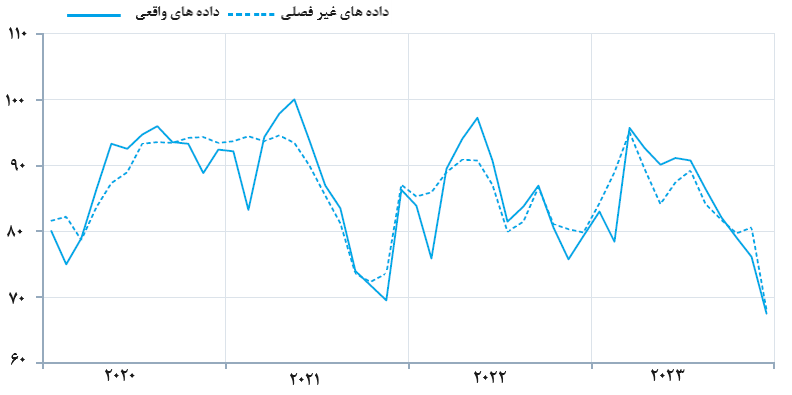

نمودار شماره ۱۳ مقایسه مصرف محصولات فولادی بر حسب تن متریک ماهانه در بخش های مختلف اتحادیه اروپا را در سال ۲۰۲۲ و ۲۰۲۳ نشان میدهد. (۲)

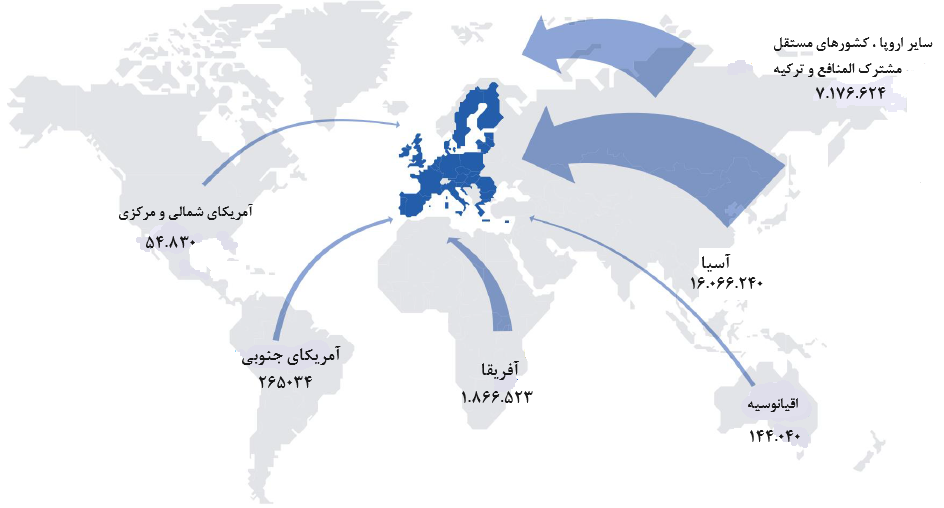

شکل شماره ۱۰ واردات محصولات فولادی به اتحادیه اروپا از نقاط مختلف دنیا در سال ۲۰۲۳ بر حسب میلیون تن را نشان میدهد .(۲)

اتحادیه اروپا در سال ۲۰۲۳ تنها ۱۲۶ میلیون تن فولاد خام تولید کرد که کمترین میزان ثبت شده ۲۰سال اخیر و ۲۵ میلیون تن کمتر از میانگین تولید دهه گذشته (۱۵۰ میلیون تن) میباشد. برای مقایسه، تولید فولاد خام اتحادیه اروپا در سال ۲۰۱۹ (قبل از کووید) ۱۵۲ میلیون تن و در سال ۲۰۰۸ (قبل از بحران مالی) ۱۸۲ میلیون تن بود. (۸)

تقاضای کم و واردات ارزان، حاشیه سود فولادسازان اتحادیه اروپا را از بین برده است، سرمایه گذاری ها متوقف یا به تعویق افتاد. چشم انداز تقاضای فولاد اتحادیه اروپا در سال ۲۰۲۴ بسیار تاریک است. درصد زیادی از ظرفیت فولاد اتحادیه اروپا با این خطر که ممکن است به تعطیلی دائمی بروند و هزاران شغل در خطر بیکاری باشند؟ (۸)

به دنبال بحران اقتصادی چین، ۱۰۰ میلیون تن فولاد چین در حال حاضر با قیمت های دامپینگ بازارهای اصلی جهان را فرا گرفته است، همراه با ظرفیت مازاد جهانی تولید فولاد خامبی سابقه حدود ۵۶۰ میلیون تن در سال ۲۰۲۴. صادرات ارزان، نه تنها از چین، بلکه از دیگر مناطق دنیا تولید کننده فولاد جهان، مانند جنوب آسیا، خاورمیانه، هند و ژاپن، به اتحادیه اروپا منتقل می شود.

سهم واردات فولاد در عرضه کلی بازار اتحادیه اروپا به طور مداوم افزایش یافته و برای محصولات نورد شده گرم به تقریبا ۳۰ درصد رسیده است. (۸)

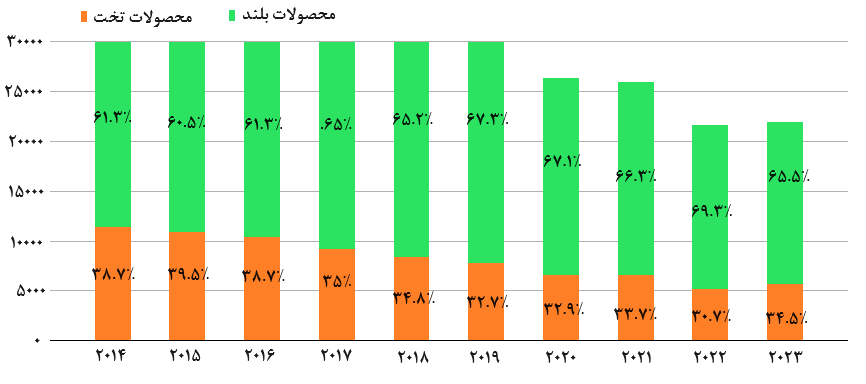

نمودار شماره ۱۴ صادرات محصولات فولادی اتحادیه اروپا از سال ۲۰۱۴ تا ۲۰۲۳ بر حسب درصد و متریک تن محصولات مختلف را نشان میدهد. (۲)

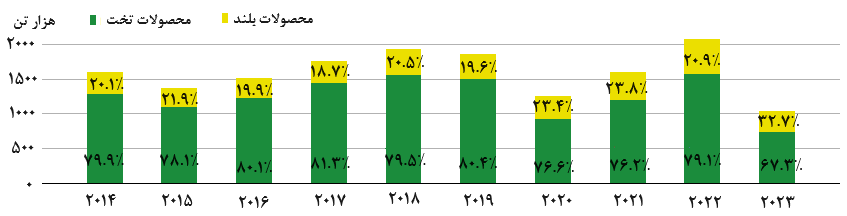

نمودار شماره ۱۵ روند واردات محصولات فولادی ضد زنگ بر حسب درصد متریک تن رده محصول اتحادیه اروپا از سال ۲۰۱۴ تا ۲۰۲۳ را نشان میدهد .(۲)

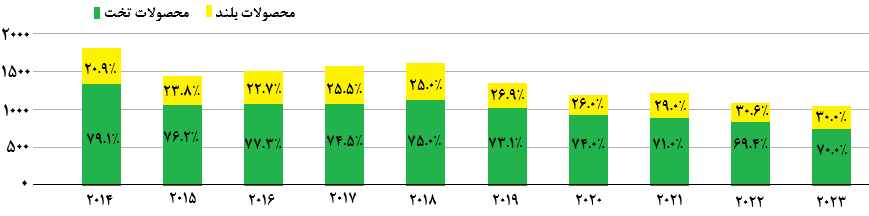

نمودار شماره ۱۶ روند صادرات محصولات فولادهای ضد زنگ اتحادیه اروپا را بر حسب درصد و متریک تن رده محصول از سال ۲۰۱۴ تا ۲۰۲۳ را نشان میدهد . (۲)

تولید فولاد خام آلمان در نیمه اول سال ۲۰۲۴ نسبت به مدت مشابه سال قبل

از نظر کمیت تولید بهبودی جزئی را داشته است . تولید فولاد خام آلمان در شش ماهه نخست سال ۲۰۲۴ نسبت به مدت مشابه سال قبل ۴.۵ درصد افزایش یافت و به ۱۹.۴ میلیون تن رسید .

آیا روند افزایش تولید فولاد آلمان از اول ماه هشتم سال ۲۰۲۴ هم میتواند ادامه داشته باشد؟ و رشد آن نسبت به سال ۲۰۲۳ چقدر خواهد بود؟ را گذشت زمان نشان خواهد داد تولید فولاد خام آلمان پس از سال ۲۰۲۳، سالی که ضعیفترین تقاضا از زمان شروع بحران مالی را داشته معلوم نیست چگونه از نظر کمی در سالهای آینده تغییر خواهد کرد . (۸)

آنچه مسلم است در سالهای آینده مانند دهه های گذشته تولید فولاد آلمان از نظر کیفی و بیشتر شدن تنوع تولید پیشرفت زیادی خواهد نمود ولی از نظر کمیت تولید ممکن است سالانه بطور میانگین حدود ۳۵ میلیون تن در سال باشد.

بخش مهندسی مکانیک ، وضعیت فعلی صنعت خودرو ، کاهش فعالیت های عمرانی آلمان همچنین مشکلات اقتصاد جهانی در ساخت و ساز مسکن چین و …. ، انگیزه سرمایه گذاری کمی فولاد در آلمان و اتحادیه اروپا حداقل تا سال ۲۰۲۵ زیاد نخواهد بود . (۸)

هزینه های انرژی مصرفی برای تولید فولاد آلمان در مقایسه با استانداردهای بین المللی هنوز بسیار بالاست. اگرچه قیمت برق مصرفی صنایع تولید فولاد آلمان از بالاترین سطح دو سال گذشته اندکی کمتر شده است، اما همچنان دو برابر قبل از شروع بحران جنگ اوکراین است هزینه انرژی بطور اعم و برای تولید فولاد بطور اخص در آلمان هنوز بیشتر از ایالات متحده ، ژاپن ، کره جنوبی و …. میباشد. (۵)

با وجود مقایسه ای قیمت بیشتر برق در آلمان ، تولید فولاد با استفاده از کوره های قوس الکتریکی این کشور در نیمه اول سال ۲۰۲۴ نسبت به مدت مشابه سال قبل ۹ درصد افزایش داشت.

جدول شماره ۱۰تولید فولاد و چدن در آلمان از ۰۱/۰۱/۲۰۲۴ تا ۰۱/۰۶/۲۰۲۴ برحسب درصد نسبت به سال ۲۰۲۳ را نشان میدهد. (۵)

| نسبت به ماه مشابه سال گذشته تغییر کرده است | بر حسب ۱۰۰۰ تن | نسبت به ماه مشابه سال گذشته تغییر کرده است | بر حسب ۱۰۰۰ تن | |

| ۴.۵% | ۱۹.۳۶۰ | ۸.۹% | ۳.۱۸۷ | جمع کل فولاد خام |

| ۲.۷% | ۱۳.۴۷۵ | ۴.۱% | ۲.۱۷۳ | که در آن فولاد اکسیژن است |

| ۸.۷% | ۵.۸۸۵ | ۲۰.۸% | ۱.۰۱۴ | که در آن فولاد برقی است |

| ۲.۷% | ۱۲.۴۴۲ | ۴.۴% | ۲.۰۰۷ | چدن |

| ۳.۰% | ۱۶.۷۱۸ | ۶.۷% | ۲.۷۷۱ | محصولات فولادی نورد گرم |

حدود ۷۰ درصد از کل تولید فولاد خام آلمان به عنوان “فولاد اولیه” در مسیر کوره بلند + کنورتور (ال-د) ، حدود ۳۰ درصد به عنوان “فولاد ثانویه” در مسیر کوره های قوس الکتریکی عمدتا با استفاده از ضایعات بازیافتی و …. تولید میشوند (کوره بلند روش متداول مشابه ذوب آهن اصفهان) که مسیر یکپارچه نیز نامیده می شود)، آهن خام مذاب ( چدن) از سنگ آهن در کوره بلند تولید می شود سپس در مبدل اکسیژن کنورتور LD به فولاد خام تبدیل میگردد. (۸)

انجمن فولاد آلمان عملا سخنگوی صنعت فولاد در آلمان است که هدف خود را تولید کل فولاد خام خنثی از نظر آب و هوا تا سال ۲۰۴۵ در آلمان را تعیین کرده است و در نتیجه یک سوم از کل انتشار گازهای گلخانه ای تولید فولاد را میخواهند به روش ذخیره سازی گاز CO2 و ….کاهش دهند. این انجمن که مقر آن در برلین است، از چارچوبی سیاسی دفاع میکند محققین تولید فولاد آلمان امیدوارند بتوانند از نظر کیفی موقعیت فولادی بینظیر و مستحکم آلمان را در سالهای آینده برای صادرات غیر مستقیم هرچه بیشتر فولاد به صورت تجهیزات صنعتی آلمان ارتقا دهند. (۸)

تولید فولاد ( کوره بلند ، آهن اسفنجی ) در ایران و دنیا طوری است که بدون تحمیل خسارت به تجهیزات فنی تولید نمیتوان تولید آنها را حتی دستوری کاهش یا متوقف نمود ، به عبارت دیگر به علت عدم ناترازی برق ایران کاهش دستوری تولید فولاد مسلما خسارت های تجهیزاتی وارداتی صنایع فولاد را بیشتر خواهد شد محققین برآورد کردند که در سه سال اخیر فقط به علت ناترازی برق ایران کل خسارت تجهیزاتی نامرعی فوری صنایع فولاد ایران حدود ۵ میلیارد دلار بوده است.

احداث ظرفیت تولید برق ظاهرا اختصاصی صنایع فولاد ایران به ظرفیت ۳۵۰۰ مگاوات تا تابستان ۲۰۲۴ اتمام یافته بود.

متاسفانه برمبنا گزارش روزنامه اقتصاد دولت محترم تخصیص برق این نیروگاهها اختصاصی صنایع فولاد را هم به دست گرفته و بر حسب صلاحدید مسئولین محترم دولت به واحدهای مختلف صنعت من الجمله کارخانه های تولید فولاد برق کمی اختصاص دادند. (۸)

دولت های محترم گذشته ایران برای بهبود تاسیسات ، زیر بنایی بخصوص برای جلوگیری تشدید ناترازی برق ، گاز و … در سالهای گذشته تقریبا سرمایه گذاری نکردند، به عبارت دیگر این دولتها در تولید ثروت موفقیت زیادی نداشته اند ولی در مصرف ثروت کشور جهت اداره مسائل روزمرگی هرسال بیشتر از سال گذشته خرج کرده اند و کشور ایران چند سال است که با کسری بودجه ، ناترازی برق ، گاز ، آب و … مواجه میباشد . (۸)

کشورهای دیگر دنیا برنامه های توسعه همه جانبه زیادی را در ۴ دهه اخیر تصویب و اجرا نمودند عمدتا کشورهایی که مانند چین ، هند ،آفریقای جنوبی و …. که قانونگذاران آنها ارگان خاصی غیر از مجریان تنظیم و اجرای مفاد برنامه های توسعه میان مدت را موظف نمودند مشابه تفریق بودجه سالانه ایران که دیوان محاسبات به مجلس محترم و ملت ایران ارائه مینماید تا حدودی هم این گزارش دهی دیوان محاسبات جلوی بعضی از جابه جایی های سلیقه ای مصارف ردیف های بودجه را در سالهای اخیر گرفته است علاوه بر این تخلفاتی که سهوا یا عمدا توسط مسئولین محترم اجرایی بودجه بر خلاف مفاد بودجه مصوب مجلس محترم انجام گرفته باشد را بر حسب تشخیص مجلس محترم به قوه محترم قضائیه جهت پیگیری و مجازات فرد خاطی ارسال میگردد. (۸)

به علت خلأ قانونی نظارت دقیق عالیه مجالس محترم بر دوازده برنامه میان مدت ۷۰هفت دهه اخیر ایران متاسفانه همانطوریکه مسئولین محترم وقت ایران پس از تمدید یکسال به مدت برنامه ۵ ساله توسعه همه جانبه ششم ایران بیان فرمودند حداکثر توانستند حدود ۳۰درصد جزئیات اهداف برنامه توسعه ششم همه جانبه ایران را اجرایی نمایند. (۸)

دولت محترم چهاردهم عملا به ملت شریف ایران و مجلس محترم برنامه ای ارائه نفرموده است و فرمودند نیازی به برنامه نیست چون برنامه مصوب هفتم توسعه و سایر دستورات ابلاغی رهبر محترم را اجرا خواهند نمود.

با عنایت به اینکه برنامه نویسان هفتم توسعه همه جانبه ایران و مجلس محترم که آنرا پس از تغییرات جزئی تصویب نموده اند مانند تمام ۱۲برنامه های توسعه همه جانبه ۷۰ساله گذشته ایران بدون در نظر گرفتن واقعیتهای روز کشور و دنیا همچنین پیش بینی احتمالات تغییرات آنها در ایران و خارج فقط آرزوهای خود را بیان و تصویب فرمودند . هدف تدوین کنندگان برنامه های میان مدت بخصوص در چند سال اخیر بیشتر برای گفتاردرمانی موقت بود تا یک برنامه ریزی جامع توسعه همه جانبه قابل اجرا. (۸)

برای اینکه در آخر عمر دولت محترم چهاردهم مسئولین محترم نفرمایند دولت ما در تدوین و تصویب برنامه توسعه همه جانبه هفتم دخالتی نداشته است.

خیلی از مفاد برنامه هفتم را از هم اکنون مسئولین محترم دولت چهاردهم به درستی غیر قابل اجرا میدانند.

پیشنهاد میشود مانند دولتهای چین ، هند ، آفریقای جنوبی و ….که در چهار دهه اخیر با تصویب ، نظارت قانونی توسط ارگانی غیر از تدوین کننده و مجریان برنامه های میان مدت توسعه خود هر ساله مرجع تصمیم گیری دیگری گزارشی تحلیلی در ارتباط با عملکرد جزئیات اجرایی بندهای مختلف برنامه های میان مدت توسعه و با توجه به تغییرات اقتصادی ، سیاسی ، اجتماعی ، داخلی ایران و خارج وجود یا عدم وجود ناترازی های برق ، گاز ، آب و ….. و تشدید آنها پیشنهاداتی در جهت تغییر بعضی از جزئیات اهداف برنامه هفتم توسعه برای سال بعد در مرداد ماه سال ۱۴۰۴همزمان با گزارش تفریق بودجه سال ۱۴۰۳به مجلس محترم ارائه فرمایند و مجلس محترم با توجه به اینکه اشراف بر تصویب جزئیات بودجه سال ۱۴۰۴ کشور خواهد داشت و ملاحظات فنی اعلام شده توسط دیوان محاسبات، اهداف بعضی از جزئیات برنامه هفتم را پس از مشورت با متخصصین و ….. تغییر و تصویب نموده و برای اجرا تا اول مرداد ماه سال ۱۴۰۴به دولت محترم ابلاغ فرمایند. (۸)

امید است خود دولت محترم چهاردهم طرح قانونی این پیشنهاد را که در سایر کشورهای دنیا از قبیل چین، هند و آفریقای جنوبی مفید بودن آن ۴۰ سال است تجربه شده است بخصوص پیشرفت ۴۰ سال اخیر کشور چین مدیون چنین نظارت عالیه است هرچه زودتر برای رفع خلع قانونی نظارت مستمر هر ساله برنامه های میان مدت توسعه همه جانبه ایران به مجلس محترم تقدیم نماید .

در صورت عدم تقدیم لایحه ای در این ارتباط ، توسط دولت محترم نمایندگان محترم مجلس میتوانند با ارائه طرح دو فوریتی برای نظارت عالیه بر برنامه های میان مدت توسعه هفتم و…. را مشابه شرح فوق مانع اجرای پروژه های متعدد ذکر شده در برنامه ولی به علت عدم تامین مالی و … امکان تکمیل آنها در مدت معقول به علت نبودن بودجه و …. جلوگیری نمایند تا دولت محترم تنها بعضی از پروژه های نیمه کاره مانند سرمایه گذاری برای کاهش رشد ناترازی گاز ، برق و … را که از مشکلات اساسی کشور است در اولویت دولت محترم چهاردهم قرار گیرد و مجاز به انجام آنها باشد ( یک ده آباد بهتر از صد شهر خراب است ) .

جناب آقای دکتر پزشکیان در مشهد تقریبا فرمودند ناترازی برق در سالهای آینده هم ادامه خواهد داشت .

جناب آقای دکتر عارف معاونت محترم اول ریاست جمهوری هم تقریبا فرمودند ناترازی برق و گاز را نمیتوان در یکی دوسال آینده برطرف نمود.

با ذکر گزارش خلاصه ای از روند سرمایه گذاری اولیه مجتمع فولاد مبارکه که یکی از پروژه های اجرا شده موفق ایران بعد از سال ۱۳۵۷ میباشد و الهام گرفتن از آن تقریبا امکان پذیر بودن برطرف کردن ناترازی برق کشور در اسرع وقت پیشنهاد میشود.

قرارداد خرید تجهیزات تولید فولاد با ظرفیت اولیه سالانه حدود دو میلیون و پانصد هزار تن در قبل از سال ۱۳۵۷ برای اجرای در سواحل خلیج فارس با کشور ایتالیا منعقد گردیده بود فقط تکنولوژی تجهیزات تولید آهن اسفنجی در قرارداد منظور نشده بود، چون ایتالیا فاقد چنین تکنولوژی در آن زمان بود. در حین اجرای پروژه امکان تولید فولاد از سواحل خلیج فارس به مبارکه که به زیان ملت شریف ایران بوده است جابه جا شد.

زنده یاد آیت اله رفسنجانی شخصا مذاکراتی با شرکت ژاپنی و دولت ژاپن انجام داده و توانست از ژاپن در شرایط تحریمی ظالمانه آن زمان ایران چندین واحد تولید آهن اسفنجی که ظرفیت های اولیه هریک حدود ۸۰۰ هزار تن بود با بهترین تکنولوژی روز دنیا را برای تولید آهن اسفنجی خریداری نماید. هم اکنون تکنولوژی واحدهای تولید آهن اسفنجی اولیه خریداری شده توسط زنده یاد آیت اله رفسنجانی در مبارکه خیلی پیشرفته تر از تکنولوژی تولید آهن اسفنجی ۸ واحد مجتمع فولادی ایران که در زمان دولت آقای احمدی نژاد خریداری کردند و دولتهای آقای روحانی آنرا عملیاتی نمود میباشد . (زمان خرید این ۸ واحد حدود دو دهه پس از خرید واحدهای احیاء مستقیم مبارکه بوده است)

در سال ۱۴۰۲ دولت و مجلس محترم شفاها و کتبا اقدامات ناقصی برای جلوگیری از تشدید ناترازی برق روی کاغذ انجام دادند.

پس از بررسی های تخصصی وزارت نیرو وقت ، مجوزهایی برای احداث نیروگاههای خورشیدی را ظاهرا صادر نموده بود. مسئولین محترم وقت وزارت صمت بر مبنای گزارش روزنامه اقتصاد برای خرید تجهیزات فنی تولید برق خورشیدی در لیستی حدود ۴۰۰ ردیفی که اولویتهای تخصیص ارز را به بانک مرکزی ابلاغ نموده است، متاسفانه در این لیست ردیفی برای خرید تجهیزات برقی فنی نصب نیروگاه های خورشیدی ، بادی و … آثاری وجود نداشت.

خلاصه وار محاسن ایجاد تولید برق با استفاده از انرژی های لایزال تجدیدپذیرخدادادی ایجاد تعداد زیادی نیروگاهها تولید برق با استفاده از انرژی های تجدید پذیر به شرح زیر ارائه میشود : (۸)

۱-تجهیزات نیروگاههای خورشیدی با ظرفیت های کمتر از ۱۰۰ مگاوات که محل اجرای هریک از آنها نزدیک نقاط مصرف با همکاری متخصصین کشور در نظر گرفته شود نیاز چندانی به افزایش ظرفیت خطوط فشار قوی سراسری برق نخواهند داشت.

۲-تولید برق با استفاده از انرژی لایزال خدادادی آنهم به مقدار کافی ( حداقل حدود ۲۰ هزار مگاوات تا دو سال آینده ) حتی بیش از کل نیاز برق ایران خوشبختانه امکانپذیر است.

۳-تولید برق تجدیدپذیر ( خورشیدی ، بادی و…. ) برخلاف نیروگاههای تولید برق با استفاده از انرژی های فسیلی ( گاز ، نفت ، زغال سنگ) گاز CO2 تولید نمیکند . هر ساله حدود ۳۵ میلیارد تن گاز CO2 در اثر فعالیت بشر تولید میگردد که سبب تغییرات شدید اقلیمی دنیا شده و خواهد شد و خسارت مادی و جانی زیادی به نقاط مختلف دنیا من الجمله ایران عزیز وارد کرده است .

۴- تولید برق با استفاده از انرژی های فسیلی عملا به آب زیادی نیاز دارند در صورتیکه تولید برق با استفاده از انرژی های تجدیدپذیر ، مصرف آب چندانی ندارد.

۵- راندمان تولید برق با استفاده از انرژی های فسیلی متاسفانه خیلی کم است ( بین ۳۰ تا ۴۲ درصد )

۶- مدت زمان شروع بهره برداری از زمان تصمیم گیری به ایجاد نیروگاههای تولید برق با استفاده از انرژی های تجدیدپذیر تا تولید برق آنها یک سوم زمان لازم برای نیروگاههای فسیلی و حدود یک دهم زمان لازم برای نیروگاههای اتمی میباشد.

۷- میزان اشتغال پایدار در نیروگاههای تولید برق با استفاده از انرژی های باد و خورشید خیلی بیشتر از نیروگاههای فسیلی در ظرفیتهای مساوی تولید برق خواهد بود .

۸- تلفات برق تولیدی نیروگاههایی که از انرژی فسیلی یا اتمی برق تولید میکنند در شبکه سراسری برق ایران متاسفانه حدود ۱۹ درصد است با توجه به انتخاب مکان مناسب نیروگاههای خورشیدی نزدیک به نقاط مصرف برق تلفات شبکه ای برق نیروگاههای خورشیدی ، بادی و … حداکثر مانند تمام دنیا حدود ۲درصد بیشتر نخواهد بود.

۹- سازمان آژانس بین المللی انرژی (iea) برای تنظیم برنامه های آموزشی فنی از سطح دبیرستان تا لیسانس مهندسی کاربردی آمادگی همکاری خود را با کشورهای مشابه ایران اعلام نموده است.

۱۰-تکامل تکنولوژی جهانی در سیستم ذخیره سازی برای نیرو برق در باتری و … قسمت زیادی از مشکلات تولید برق خورشیدی را تاکنون در دنیا برطرف کرده است تحقیقات کاربردی در این ارتباط در کشورهای مختلف با سرمایه گذاری زیاد به طور مستمر در دست انجام است.

۱۱- و آخر اینکه، در احداث مزارع نیروگاه های خورشیدی تاثیر مثبت و شایان توجه اقلیمی مشاهده شده است. ( کاهش تابش مستقیم نور خورشید به سطح زمین، تغییر پوشش گیاهی اطراف تجهیزات، ایجاد طبیعی چراگاههای دام و … )

کشور چین دارای تکنولوژی پیشرفته استفاده از انرژی های تجدیدپذیر میباشد ، بطوریکه کشورهای پیشرفته غربی مانند آمریکا ، اتحادیه اروپا و …. قسمت زیادی از تجهیزات تولید برق تجدید پذیر خود را از چین خریداری نمودند . به عبارت دیگر حدود ۷۵ درصد نیروگاههای انرژی خورشیدی نصب شده در دنیا تاکنون با استفاده از تجهیزات چینی در دنیا راه اندازی کردند.

چنانچه جناب آقای دکتر پزشکیان ارتباط مستقیمی با ریاست محترم جمهوری خلق چین مشابه زنده یاد رفسنجانی برقرار نمایند .

با عنایت به مفاد همکاری های مشترک ۲۵ ساله ایران و چین با در نظر گرفتن اینکه فروش تجهیزات نیروگاههای برقی شامل تحریمهای ظالمانه کشورهای غربی نمیتواند باشد چنانچه دولت چین همانطوریکه در خرید ماده معدنی کمیاب استرانسیوم و … از دولت ایران امتیاز خوبی گرفته است و میتواند از نیاز کشورهای غربی به این ماده معدنی امتیازات تجاری و سیاسی بگیرد در جهت فروش حدود دویست واحد نیروگاهی تولید برق با استفاده از انرژیهای تجدیدپذیر که ظرفیت تولید میانگین هر یک از آنها حدود ۱۰۰ مگاوات باشد، فروش تعداد زیادی تجهیزات باتری برای ذخیره سازی برق نیروگاهها در زمانی که نمیشود از انرژی خورشیدی استفاده کرد مشکلات ناترازی برق ایران را حداکثر تا اول تابستان سال ۱۴۰۵ به امید خدا و به همت دولت محترم چهاردهم و حمایت های مسئولین تراز اول کشور انشالله برطرف خواهد شد. (۸)

در هرصورت پیشنهاد میشود مجلس محترم وزارت آموزش و پرورش و وزارت محترم فرهنگ و آموزش عالی را طی مصوبه ای موظف نماید که در سطح هنرستان ها برنامه کاربردی نصب ، نگهداری ، بهره برداری ، تعمیرات و … ، نیروگاههای خورشیدی، بادی را با ایجاد گرایش جدیدی که ریز برنامه پیشنهادی آنرا از سازمان بین المللی انرژی به طور رایگان میتواند بگیرند و با توجه به وضعیت ایران اصلاحاتی در آنها انجام دهند پس از اظهار نظر تولید کنندگان چینی از هم اکنون مقدمات اجرایی آنها را فراهم نمایند . همچنین وزارت علوم گرایش خاصی تحت عناوین یاد شده فوق جهت آموزش مهندسین کاربردی تا سطح لیسانس از هم اکنون تنظیم و اجرا نمایند. در سال ۲۰۲۳ حدود ۱۲ میلیون نفر در کل دنیا به طور مستقیم برای تولید برق با استفاده از انرژی های تجدیدپذیر اشتغال داشتند . (iea)

مسئولین محترم سابق وزارت نیرو در گفتار درمانی خود پیش بینی کرده بودند که تا سال ۱۴۲۰حداقل ایران ۵۰ درصد برق مورد نیاز خود را با استفاده از انرژی های تجدیدپذیر تولید خواهد نمود. چنانچه این هدف والا عملا اجرایی شود نیاز کشور به متخصصین فنی به شرح فوق بسیار زیاد خواهد بود تولید برق با استفاده از انرژی های تجدید پذیر برای افراد تحصیلکرده میانی ایرانی ( فارغ التحصیلان هنرستانها و مهندسین فارغ التحصیل از موسسات علمی و کاربردی) مشاغل پایدار زیادی ایجاد خواهد کرد.

همزمان با اقدامات موثر جناب آقای دکتر پزشکیان وزارت نیرو موظف باشد پانل های تولید برق خورشیدی و سایر تجهیزات مربوطه را در ظرفیتهای کم حدود ۱تا چند مگاوات برای نصب در پشت بام های خانه ها ،شهرکهای صنعتی ، وزارت خانه ها و …. را از چین خریداری و به قیمت تمام شده و نه دلالی بخشهای خصولتی ، به بخش خصوصی واقعی بفروشند و شرکت توگا زیر مجموعه شرکت مپنا که تجربه تئوری و عملی زیادی در تولید سه نیروگاه بادی ۱-کهک به ظرفیت سالانه حدود ۵۵ مگاوات و ۲۲ توربین ۵/۲ مگاواتی کلاس دو . ۲- همچنین تجهیز و راه اندازی نیروگاه بادی آقکند میانه به ظرفیت ۵۰ مگاوات با ۲۰ توربین ۵/۲ مگاواتی و …. ۳- در احداث نیروگاههای خورشیدی سقفی سالن های تولیدی شرکت مپنا (MAPNA) در کرج به مساحتی بالغ بر ۲۸۰۰۰ مترمربع جهت تامین انرژی برق مورد نیاز مپنا توسط شرکت زیر مجموعه آن یعنی شرکت توگا انجام شد.

فاز اول این نیروگاه خورشیدی ۲.۵ مگاواتی با توان ۲۵۰ کیلووات نصب و به شبکه برق شرکت متصل گردید و با تکمیل و اتصال به شبکه برق کشور، به کاهش پیک بار در ساعات پرمصرف ۱۴۰۳کمک اندکی کرد.

پس از راه اندازی کامل این نیروگاه، ضمن تولید سالانه برق به میزان بیش از ۳۵۰۰ مگاوات ساعت و کمک به مدیریت شبکه برق کشور (به ویژه در فصل پیک مصرف برق)، سالانه از مصرف بالغ بر ۸۰۰ هزار مترمکعب گاز طبیعی و انتشار ۸۰۰ تن دی گاز اکسیدکربن جلوگیری خواهد شد .

با افزایش تولید برق نیروگاههای تجدیدپذیر جمعا به ظرفیت ۲۰ هزار مگاوات حداکثر ظرف دوسال عملا به کاهش ناترازی گاز زمستان های ایران هم کمکی خواهد شد.

نصب سازه های نگه دارنده سقفی پنل های خورشیدی، نصب پنل های خورشیدی، DC باکس ها، اینورترها، کابل کشی های DC و AC، نصب تابلوهای برق، اتصال به شبکه مصرف AC کارخانه توسط یک شرکت خصوصی برای شرکت توکا اجرا شده است.

قسمتی از پانل های تولید برق خورشیدی که بر روی ساختمان مپنا نصب و در حال تولید برق میباشد در عکس زیر دیده میشود . (۴)

در ارتباط با جزئیات روند جهانی استفاده از انرژیهای تجدیدپذیر و تولید گاز هیدروژن مایع با استفاده از انرژیهای تجدیدپذیر که انرژی قسمت عمده صنایع تولید فولاد دنیا و سوخت آینده درصد زیادی از وسایل حمل و نقل اعم از زمینی ،ریلی و هوایی را تامین خواهد نمود به شرط زنده بودن در آینده نزدیک مقاله ای ارائه خواهم نمود . لذا در این نوشتار به موضوعات اصلی فولاد برمیگردیم.

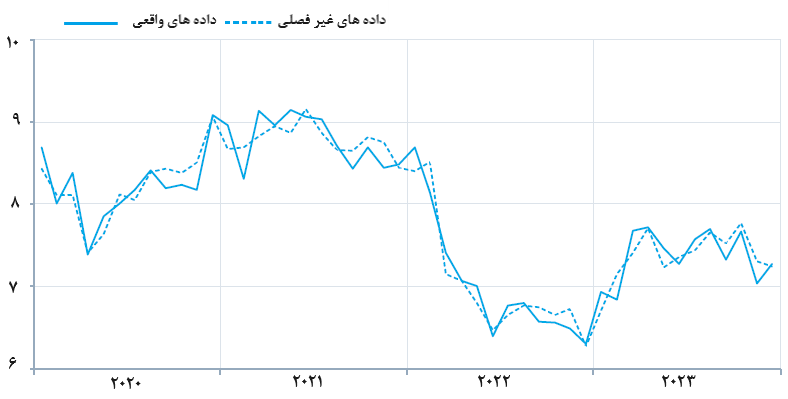

در نمودار شماره ۱۷روند تغییر تولید فولاد مجموع ۷۱ کشور تولید کننده عمده فولاد دنیا گزارش دهنده بهWORLD STEEL از سال ۲۰۲۰ تا آخر سال ۲۰۲۳ بر حسب میلیون تن دیده میشود. (۱)

همانطوریکه مشاهده میشود تولید فولاد خام دنیا در این سالها روند تغییرات دو دهه گذشته را نداشته است .

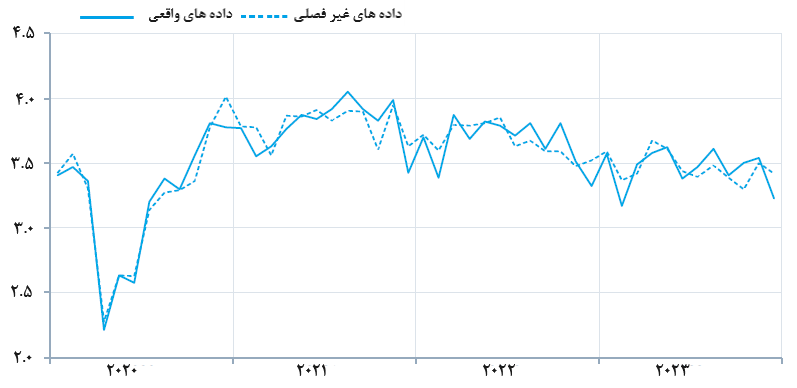

نمودار شماره ۱۸ روند تغییرات تولید فولاد روسیه و سایر کشورهای مستقل مشترک المنافع و … را از سال ۲۰۲۰ تا آخر سال ۲۰۲۴ بر حسب میلیون تن نشان میدهد. (۱)

به علت شروع جنگ اوکراین تولید فولاد این کشورها از سال ۲۰۲۱ تا ۲۰۲۲ بشدت کاهشی بود و از سال ۲۰۲۲ تا آخر سال ۲۰۲۳ اندکی افزایش یافت ولی هنوز با میزان تولید ۲۰۲۱ فاصله زیادی دارد.

نمودار شماره ۱۹ روند تغییر تولید فولاد خام کانادا و آمریکا از سال ۲۰۲۰ تا آخر سال ۲۰۲۳ بر حسب میلیون تن نشان میدهد. (۱)

تغییرات روند تولید فولاد این کشورها از سال ۲۰۲۱تا آخر سال ۲۰۲۳ کمی کاهشی بودند.

نمودار شماره ۲۰ کشورهای آمریکای لاتین روند تغییرات تولید فولاد کشورهای آمریکای لاتین از سال ۲۰۲۰ تا آخر سال ۲۰۲۳ را بر حسب میلیون تن نشان میدهد. (۱)

همانطوریکه در نمودار دیده میشود روند تولید فولاد کشورهای آمریکای لاتین در سال ۲۰۲۱ تا آخر سال ۲۰۲۳ از نظر کمیت تولید تغییرات چندانی نداشتند.

نمودار شماره ۲۱ روند تغییر تولید فولاد ژاپن از سال ۲۰۲۰ ت ۲۰۲۳ را نشان میدهد. (۱)

همانطوریکه در نمودار دیده میشود تولید فولاد سال ۲۰۲۱ ژاپن چندین میلیون تن از تولی فولاد سال ۲۰۲۰ آن کشور بود . همچنین از سال ۲۰۲۱ تا آخر سال ۲۰۲۳ تولید کمی تولید فولاد ژاپن رشد منفی داشت.

نمودار شماره ۱۷ روند تغییر کمی تولید فولاد چین را از سال ۲۰۲۰ تا ۲۰۲۳ را بر حسب میلون تن نشان میدهد. (۱)

همانطوریکه دیده میشود تا سال ۲۰۲۱ روند تولید فولاد سالانه چین افزایشی بود ولی از سال ۲۰۲۱ تا آخر سال ۲۰۲۳ روند کاهشی داشت در سال ۲۰۲۳ هم مانند سالهای قبل بیش از ۵۰ درصد تولید فولاد خام دنیا در چین تولید شده است حدود ۱۰۰ میلیون تن ظرفیت استفاده نشده تولید فولاد خام سال ۲۰۲۳ چین بوده که در نتیجه در کل جهان حدود ۶۰۰ میلیون تن در سال ۲۰۲۳ افزایش ظرفیت نسبت به میزان تولید دنیا وجود دارد تقریبا کمتر کشوری میتوان یافت که در چند سال اخیر برای افزایش ظرفیت تولید فولاد خام خود سرمایه گذاری نموده باشد .

مگر ایران ، زیرا بعضی از افراد که افزایش ظرفیت تولید فولاد خام ایران منافعی برای آنها دارد به اسم اینکه بر طبق برنامه های ابلاغی (که وحی منزل نمیتوانند باشند) با وجود اینکه هم اکنون حدود ۳۵ درصد ظرفیت تولید فولاد ایران استفاده نمیشود معتقدند که باید منابع محدود کشور را جهت حفظ منافع آنها برای افزایش ظرفیت کمی تولید فولاد به ۵۵ میلیون تن در سال ادامه داد . امید است مسئولین محترم دولت چهاردهم جلوی چنین سو استفاده های زیان آوری را برای کشور بگیرند انشالله.

“پیشگیری امروز برای جلوگیری از مشکلات آتی صنعت فولاد ایران ضروری است“

در روز ۱۶/۰۹/۲۰۲۴ جلسه مهمی در ارتباط با آینده صنعت فولاد آلمان با حضور وزرای دولت مرکزی و ایالتی آلمان و مسئولین انجمن های علمی تحقیقاتی وابسته به تولید فولاد و مصرف کنندگان عمده آن و مدیران صنایع تولید فولاد آلمان که حدود ۳۵۰ نفر از صاحبنظران دیگر در دوسمنبرک آلمان تشکیل گردید.

تقریبا کلیه سخنرانان بر لزوم کوشش در حذف گاز CO2 در فرآیند تولید فولاد و بهبود کیفیت محصولات تولیدی و تنوع بخشیدن آنها تاکید داشتند و برای ادامه رقابت پذیری تولید فولاد آلمان با کشورهای دیگر پیشنهاد تصویب تعرفه گرفتن عوارض تولید گاز CO2 از واردات زنجیره تولید محصولات فولاد از کشورهای دیگر( مانند ایران، چین و … ) را تاکید نمودند .

همانطوریکه در بخشهای مختلف این نوشتار آورده شد با توجه به وضعیت تولید گاز CO2 در مراحل مختلف فولاد خام و محصولات فولادی ایران در آینده نزدیک ادامه صادرات آنها با مشکلات زیادی مواجه خواهد شد.

لذا گسترش کیفی هرچه بیشتر محصولات فولادی و تنوع بخشیدن به آنها همچنین استفاده از انرژی های تجدیدپذیر برای مراحل مختلف تولید فولاد ایران و کوشش در جهت کاهش گاز CO2 زنجیره تولید فولاد و …. برای امکان پذیر بودن صادرات آنها در سالهای آینده از هم اکنون ضروری است.

منابع :

۱- مقاله World Steel in Figures 2024 از سایت www.worldsteel.org

۲- مقاله EUROFER STEEL IN FIGUR 2024 از سایت www.eurofer.eu

۳- مقاله World Direct Reduction Statistics2023 از سایت MIDREX 2024

۴- سایت شرکت مپنا

۵- گزارش از سایت www.stahl-online.de

۶-گزارش ماه سپتامبر ۲۰۲۴ از سایت WWW.worldsteel.org

۷- گزارش انجمن تولید کنندگان آهن اسفنجی

۸- تحلیل نویسنده

با ما در یازدهمین کنفرانس بین المللی استیل پرایس همراه باشید.

تهران، ۲۲ مهرماه ۱۴۰۳

02188994685/ ۰۹۳۶۱۵۸۴۷۸۸

با ما باشید